ESGマネー3000兆円 年金・保険がけん引、2年で3割増

みんなのESG

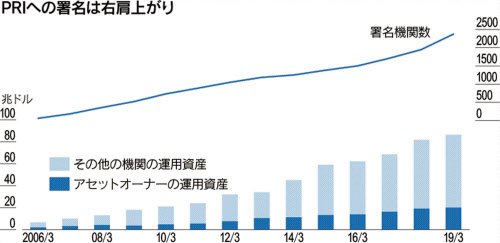

ESG投資は世界で急速に広がっている。2006年にアナン国連事務総長(当時)が提唱した、投資にESGを考慮する「責任投資原則(PRI)」への投資家や助言会社の署名数は増加の一途。また、世界持続的投資連合(GSIA)によると、18年のESG投資額は世界で30兆6830億ドルと過去2年で34%伸びた。全体の46%が欧州で、米国(39%)、日本(7%)と続く。

重視される非財務情報

けん引役は年金基金や保険会社といった最終的な資金の出し手であるアセットオーナーだ。年金基金などは50年先、100年先といった超長期の視点で運用している。環境、社会、ガバナンスの要素は企業財務に表れないが将来の企業価値に影響を与える「非財務情報」だ。アナリストなどの予想を入れたとしても財務情報の分析でカバーできるのは、将来の企業価値の半分にも満たないとの試算もある。運用期間の長い投資家ほど非財務情報は重要で、ESG投資は年金基金などの投資スタンスと親和性が高いといえる。

では、ESG投資の手法として具体的にどのようなものがあるのか。GSIAの分類によると、主な投資手法の1つが「ネガティブ・スクリーニング」で戦略としての規模は約20兆ドルにのぼる。ESGの観点から問題のある企業などを除外する手法で、特に欧州の投資家の間では一般的な手法といえる。たとえば、世界最大級の政府系ファンド(SWF)であるノルウェー政府年金基金は19年11月に英大手警備会社G4Sの保有株式を売却すると発表した。中東で人権を侵害した疑惑が浮上したのを受けた。ノルウェー政府年金基金はG4Sを含め世界で133銘柄を投資対象から外している。

次に多いのがESGインテグレーション(統合)で、約17兆ドル。投資プロセスの中にESG情報を加味する手法で、日本では多くの運用会社がこのやり方をとっている。また、サステナビリティ(持続可能)をテーマにした投資や、社会的な影響度を考慮したインパクト投資などは規模が小さいながら、大きく伸びている。

ESG評価が低下すると……

ESG投資については長年、運用収益の向上につながるのかという点が疑問視されてきた。たとえば、ネガティブ・スクリーニングでは投資対象銘柄が将来の規制対応で収益が悪化するリスクを回避できるとの見方がある一方、投資対象を狭めるため、投資収益の低下につながるとの声もある。

もっとも、足元では特に気候変動リスクの高まりを受けて、ESG投資は避けて通れないものとの認識が広がっている。今年1月には世界最大の運用会社ブラックロックが運用において気候変動への対応を前面に押し出した。ラリー・フィンク会長は書簡で気候変動問題によって「金融の仕組みが根本から見直されることを余儀なくされている」と指摘した。

ESG投資の拡大に伴って、企業の開示情報からESGスコアや格付けを付与し、企業を評価する動きも活発だ。指数算出会社の米MSCIや英FTSEラッセルのほか、ESG評価専門のサステナリティクスなど複数社が手掛けて、運用会社も参考にしている。

こうしたESG評価も株価に影響を与え始めている。日産自動車(7201)は12~13年には7段階からなるMSCIのESG評価が上から2番目の「ダブルA」だったが、元会長のカルロス・ゴーン被告を巡る経営の混乱などを背景に評価は徐々に低下。19年には上から7番目の「トリプルC」になった。19年10~12月が11年ぶりの最終赤字となり、株価の下落傾向が続く。

MSCIのESG評価ではSUBARU(7270)やアイシン精機(7259)の評価の低下も目立つ。今後、こうした銘柄からはESGマネーが逃げる可能性がある。

源流はキリスト教や公民権運動

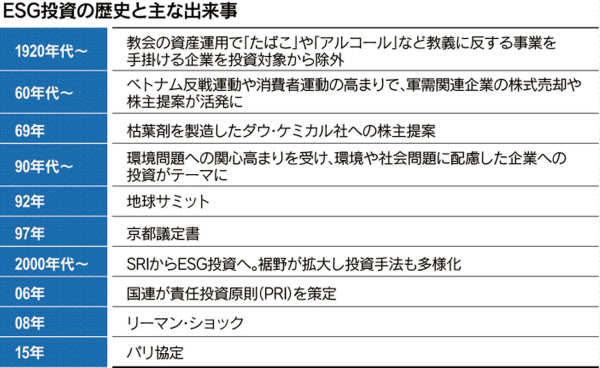

ESG投資はなぜここまで膨らんできたのか。源流になっている「SRI(社会的責任投資)」も含めて歴史を見てみよう。

SRIの起源には、17世紀にキリスト教プロテスタントの一派である「クエーカー」が武器の販売で利益を得るのを避けたことなどがあるとされる。規範に基づいて投資するという意味でSRIが始まったのは1920年代だ。米国でキリスト教が資産運用をする際に、宗教的な観点から「たばこ」「アルコール」「ギャンブル」などを手がける企業を投資対象から外した。

60年代に入ると、米国で公民権運動や反戦運動などが盛り上がった。ベトナム戦争にナパーム弾を供給する化学会社、ダウ・ケミカル社に対して株主提案がなされた。公民権運動に関連して、米国最大規模のバス会社、グレーハウンド社は黒人のバス乗車での差別撤廃を要求された。さらに、80年代には人種隔離政策(アパルトヘイト)への反対運動が広がり、大学基金や公的年金などが同政策を続ける南アフリカへの進出企業の株式を売却した。今でいう「ダイベストメント(投資撤退)」のはしりだ。

SRIは90年代に拡大期を迎える。オゾン層の破壊など地球環境問題が顕在化する中、環境に配慮した企業に投資する動きが強まった。日本でも個人投資家向けの投資信託として「エコファンド」や「SRIファンド」などの設定が相次いだ時期だ。企業の間にも、企業の社会的責任(CSR)の概念が広がった。

SRIからESGに変わるきっかけとなったのが2006年だ。国連が解決すべき課題を環境、社会、コーポレート・ガバナンスの3つの分野に整理し、ESGに配慮した責任投資をすることを掲げたPRI(Principles for Responsible Investment)を提唱した。当時の国連のアナン事務総長は、世界の機関投資家に「あなた方の判断ひとつで世界が変わる」と署名を呼びかけた。

さらに、08年の世界金融危機がESG投資の流れを決定づけた。投資家が短期的な利益を追求しすぎた結果、米住宅ローンバブルを生み、金融危機を招いたという反省から、長期で持続的な成長のために何が重要か見直す動きが広がった。特に50年や100年単位で投資する年金基金や保険会社がESG重視にかじを切り、金融業界全般に影響を与えた。日本では15年に年金積立金管理運用独立行政法人(GPIF)がPRIに署名し、ESG投資を推進し始めた。これを受けて日本の運用各社でもESG投資への取り組みが本格化している。

日本サステナブル投資フォーラム(JSIF)の荒井勝会長はかつてのSRIと、ESG投資の違いについて、「SRIは一部の企業を対象としたものだったのに対し、ESGはすべての企業が投資対象になっている」点を挙げる。SRIの場合、たばこ企業を投資対象から外したり、環境技術や社会貢献面で優れた企業を選んだりする投資が一般的だった。ESG投資については多くの運用会社が、企業調査の段階でESGの要素も加味する「ESGインテグレーション(統合)」を採用している。

ESG投資の考え方は1980年代から2000年代はじめまで生まれた「ミレニアル世代」を中心に、支持を集めていることも追い風で、新たな投資の主流になりつつある。

(松本裕子、増田咲紀、寺沢維洋、宮住達朗、綱嶋亨、井川遼)

クリックするとビジュアルデータへ

クリックするとビジュアルデータへ

ESG投資とは財務情報だけでなく環境(Environment)、社会(Social)、企業統治(Governance)を重視する投資です。長期目線での企業評価に軸足を置き、個人投資家からも注目が集まっています。日経ヴェリタスとの連動企画「みんなのESG」では、企業による取り組み事例や注目すべき銘柄など、投資家や経営者が知っておきたい情報を様々な観点から取り上げます。