tacaciさん、企業型DCで投資に開眼(投信ブロガー)

「tacaciの投資ブログ」を運営するtacaciさんは首都圏の賃貸住宅で一人暮らしをしている40代前半の男性。東証1部上場のIT(情報技術)企業でシステムエンジニアとして働いている。

tacaciさんは企業型の確定拠出年金(DC)をきっかけに投資に目覚めたという。毎月の余裕資金の中から淡々とインデックスファンドを購入し積み立てることで投資にかける時間は最小限にとどめ、仕事に専念しながらも趣味の水泳や海外旅行を満喫している。tacaciさんの投資スタイルを聞いた。

投資用語はちんぷんかんぷん

――投資を始めたきっかけを教えてください。

「2014年春に、勤務先で企業型DCの導入が決まりました。それまでに投資した経験は全くなく、説明会で飛び交った投資用語の『アクティブ』や『パッシブ』は何のことやらちんぷんかんぷんでした。それでも1カ月以内に運用商品を選択するよう求められたので、自分で色々調べました」

「いきなりまとまった金額を投資するのではなく、少しずつコツコツ投資する仕組みと分かったので、元本割れしてもそれほど大きな痛手は受けないと考え、元本確保型の商品ではなく投資信託を購入することに決めました。これが私の資産運用の第一歩です」

「同じ年の14年12月にブログも始めました。『投信ブロガーが選ぶ!Fund of the Year』への投票権が欲しかったからですが、運用開始から半年ほどたち、定期的に資産運用の状況を記録することで運用成果や自分の考えを振り返りたいとも思っていました」

「そのうち、ツイッターで知り合った投信ブロガーの方に誘われてオフ会にも参加するようになり、今は資産運用を続けるうえで良い刺激になっています」

リスク資産と無リスク資産がほぼ半々

――資産配分をどう決めていますか。

「リスクをとって投資する以上、世界の経済成長を期待して投資対象は株式主体とし、国ごとの株式市場の時価総額比率で地域配分するのがシンプルでいいという考え方に落ち着きました」

「最初から資産配分はこの考え方で一貫しています。投資対象資産の内訳は現在、海外先進国株式が約71%、国内株式は約13%、新興国株式は約15%、国内REIT(不動産投信)と海外REITが合わせて約1%です(19年末時点)」

「リスク資産の他に、現預金と個人向け国債の無リスク資産もあります。最初は金融資産の7割が個人向け国債でしたが、投資に慣れながら徐々に投資金額を増やしてきた結果、個人向け国債の比率は現在3割程度まで下がり、リスク資産と無リスク資産の割合はほぼ半々となっています」

購入するのは理解できる商品に限る

――インデックス投資をしている理由は何ですか。

「ベンチマーク(運用目標)を超す運用リターンを目指す以上、アクティブファンドを選ぶ方がいいはず、と当初は考えました。しかし、将来好成績をあげるアクティブ型を事前に見抜くことは難しく、運用コストも高めというのを知り、自分の性に合っているのはインデックスファンドの方だと思いました」

「よく理解できない仕組みの商品には手を出さないようにしています。インデックスファンドは運用内容や値動きが分かりやすいのが利点です。名著『敗者のゲーム』(日本経済新聞出版社)を読み、『ミスを減らすのが資産運用のコツ』という内容に共感し、市場平均狙いのインデックス投資で十分と考えています」

「ETF(上場投信)を購入していた時期もありますが、指し値を考えるなど何かと手間がかかったので、今は購入していません」

会社員にとって現実的な積み立て投資

――積み立て投資を続けているのはなぜですか。

「企業型DCからスタートしたので自然な流れで積み立て投資を続けています。機械的に定期購入する手法のため手間ひまがかからず、仕事に専念できています。毎月の給料を元手に少額投資する一般会社員にとっては現実的な手法です。一括投資をしたこともありますが、続いていません」

――投資額は月々どのくらいですか。

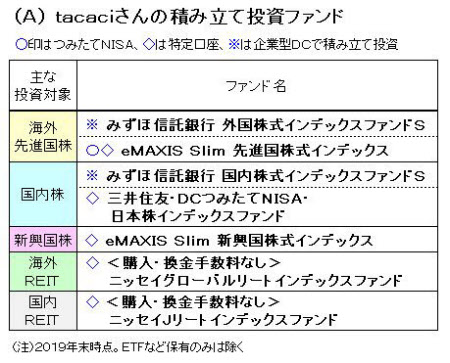

「毎月少なくとも3万5000円ほど、多い時は10万円以上を積み立てています。企業型DCは上限の年間20万円程度、つみたてNISA(少額投資非課税制度)は年間40万円の非課税枠をフル活用し、それを超す投資は特定口座で積み立てています(図A)」

「最近は100円から積み立て投資できるので、旅行に行く月は投資金額を少なくし、ボーナスが出たら多めにするなど金額を調整しています」

――リスクやリターンの目標値はありますか。

「目標は特にありません。私の場合、目標を設定すると暴落した時にリターンを取り戻そうとリスクを高めてドツボにはまるおそれがあるためです。リスクを取りすぎていないか定期的に確認する程度です」

「5年半あまりリスク資産に投資した運用リターン(19年末時点)は、企業型DCが30%のプラス、特定口座やつみたてNISAなどその他はプラス36%です。金融市場の波乱で一時的に元本割れした時もありますが、今はすべてプラスとなり、積み立て投資の効果を実感しています」

老後生活資金を無理なく増やす

――老後のための資産形成手段についてどう考えていますか。

「インデックスファンドを淡々と積み立てることで、投資にかける時間を最小限にとどめて本業やプライベートを充実させれば、生活の質が上がります。資産配分や運用商品を決めることに高いハードルを感じる人が多いようですが、投資に関する特別な才能がなくても、積み立て投資ならそこさえクリアすればあとは楽ちんです」

「公的年金だけで老後の生活資金を賄えると思ったことがないので『老後2000万円問題』があれほどの騒ぎになったのは不思議でした。老後の生活資金を増やしていくには、リスクを取る必要はありますが、非課税制度をフルに活用したインデックスファンドの積み立て投資は悪くない選択肢だと思っています」

(QUICK資産運用研究所 聞き手は西本ゆき、高瀬浩)

こちらもおすすめ(自動検索)