ESG重視で選ぶ投信 独自指数で運用評価

ESG(環境・社会・企業統治)に対する社会的関心の高まりを背景に、ESGをテーマにした投資信託が増えている。これらの投信を選ぶなら、どれだけESG課題に積極的に取り組む企業に投資しているか、運用の中身をみる必要がある。その際には、新たな投信の評価指標である「ESG度指数」が参考になる。

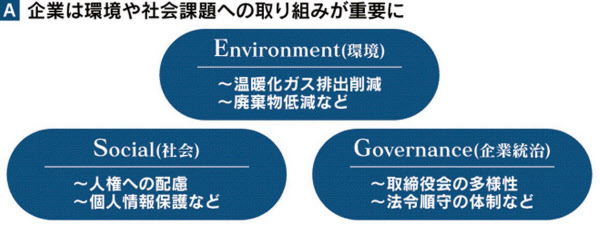

ESG投資とは、株式投資を通じて社会の持続可能性を高め、よりよい社会を実現しようという考え方だ(図A)。そのために環境や人権問題、経営のダイバーシティー(多様性)などといった課題に積極的に取り組む企業を選別する。

日本でESG投資が関心を集めるようになったのは、2017年に世界最大の年金基金である年金積立金管理運用独立行政法人(GPIF)がESG関連指数への投資を始めたのが一つのきっかけだ。

そのころから投信でもESG関連が増え、国内株式や先進国株に投資するタイプを中心にESGやエコなどといった名前の付いた投信が相次いだ。ESGは個人の投資の世界でも身近なテーマになりつつある。

運用成績チェック

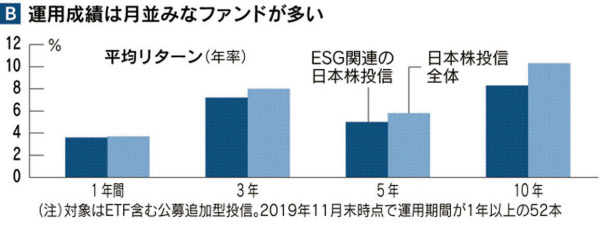

では、これらESG関連投信はどのように評価すればいいだろう。一般の投信と同じようにリターンを期待するなら、まずチェックすべきは運用成績だ。

そこで日本株に投資するESG関連投信について、過去の平均リターンを日本株投信全体と比べてみた。結果をみると、ESG関連はどの運用期間でも日本株投信の平均リターンを下回っていた(図B)。

ESG投資で先行する欧米では「ESG課題への取り組みに優れた企業は投資リターンも高い」といわれるが、日本では企業のESG対応と投資リターンの間にどのような関係があるか、評価は定まっていない。

日本で本格的にESGの課題に取り組む企業が増え始めたのはこの3、4年のこと。その取り組みが業績など目に見える形になって表れるには時間がかかるだけに「日本株を対象にしたESG投資に市場平均を上回るリターンを求めるのは尚早」という見方がある。

そもそもESG投資は銘柄選別を通じて持続可能性の高い社会を実現しようというもの。だとすれば、ESG関連投信も「本当にESG課題への対応に優れた企業に投資しているかどうか」という側面から評価する必要がある。

評価指標を開発

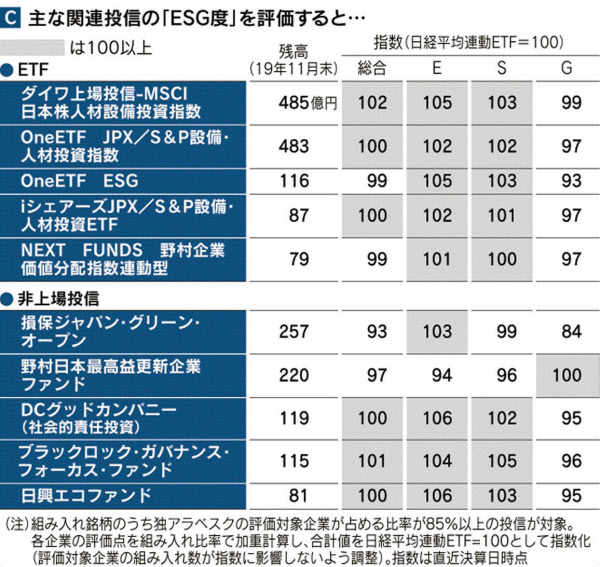

そこで試みとして、QUICK資産運用研究所とESG研究所は、日本株投信がどれだけESG評価の高い企業に投資しているかを測る「投信のESG度指数」を開発した。

企業のESG評価は独評価会社のアラベスクS-Ray社が付与するスコアを使った。同社のスコアは企業の公開情報と世界の3万種以上の情報元から集めたデータに基づき人工知能(AI)がE、S、Gと総合の各項目について日々算出。日本企業は約600社が評価対象になっている。

投信のESG度指数は各投信の組み入れ銘柄のアラベスク評価スコアを組み入れ比率に応じて加重計算し、日経平均連動型の上場投信(ETF)が100となるよう指数化した。数値が高いほど、ESG評価の高い銘柄に投資していることを表している。

残高が大きい主な関連投信についてESG度指数を一覧にした(表C)。

総合指数をみると、大半のファンドは日経平均並みの点数だった。日本でESG課題に積極的に取り組んでいる企業は大企業が中心で、時価総額が大きく株式の流動性が高い日経平均の採用銘柄と重なっているのがその理由と思われる。

一方、E、S、Gのサブ項目をみると、個別投信の特色が浮かび上がる。

「DCグッドカンパニー(社会的責任投資)」や「日興エコファンド」はEの数値が高く、環境対応に積極的な企業に集中的に投資しているのがわかる。「ブラックロック・ガバナンス・フォーカス・ファンド」はSの数値が比較的高い。ETFの中では、MSCI日本株人材設備投資指数という関連指数に連動する「ダイワ上場投信」が最も各項目で評価が高かった。

国内のESG関連投信に対しては「時流に乗った一種のテーマ型投信」(ネット証券の投信担当者)という冷めた見方もある。先行する欧州などではESGの視点は投資判断全般の前提として組み込まれており、「個別ファンドでESGを強調するのは時代遅れ」(欧州系運用会社)という。

もっとも、日本でESGが社会的な関心を集めるようになってからはまだ日が浅い。ESG投信は環境問題などに関心を持つ若者らが資産形成・運用に取り組むきっかけになる可能性がある。運用会社には息長くサステイナブルな運用を期待したい。

(QUICKリサーチ本部 北沢千秋)