シニアは毎月分配型に要注意(運用相談室)

資産運用の悩みは人それぞれ。投資信託をどう選んだらいいのかも、年齢や年収、投資経験などで違ってくる。日経電子版の「投資信託サーチ」を使いながら、投信選びのヒントを資産運用のプロが解説する。今回助言してくれるのは、独立系ファイナンシャルアドバイザー(IFA)の西崎努氏。

「分配金が出る=好成績」とは限らない

Fさんのように、分配金額どころか元本も減って困っている方はたくさんいます。毎月分配型投信の最大の魅力は、なんといっても定期的に分配金を受け取れること。特に年金暮らしの方にとって、年金以外で定期収入があれば日々の生活に余裕ができます。

しかし分配金が出るからといって、運用状況が良いとは限りません。投資信託の分配金は運用成果から支払われる「普通分配金」と、元本の一部を取り崩す「特別分配金(元本払戻金)」の2種類があります。その内訳は購入した時期によって投資家ごとに異なりますが、運用成績が悪いと特別分配金の割合は高くなりがちです。

運用成績が振るわない投資信託はいずれ分配金を減額する傾向にありますが、その頃には投資した元本が減っていることが多いでしょう。Fさんはまさにこのケースに当てはまります。

「分配金健全度」を確認してみよう!

分配金のうち運用益に基づく「普通分配金」の占める割合を示したのが「分配金健全度」で、これは日経電子版でも調べることができます。すべて運用益から支払っている場合は分配金健全度が100%になり、逆にすべて元本を取り崩して分配金に回していたら0%になります。

毎月分配型投信で国内最大規模の「ピクテ・グローバル・インカム株式ファンド(毎月分配型)」を日経電子版の個別画面で見てみましょう(図表1)。「分配金」のタブに1年、3年、5年、10年の分配金健全度が掲載されています。

例えば3年の数値は、3年前にこの投信を買った投資家が受け取った分配金のうちの普通分配金が占める比率を表しています。この投信の場合は47.44%でした。

「毎月分配型投信」以外の選択肢も

月々の分配金を生活費の足しにしようと考えるのは悪いことではありません。ただ、分配金が出るからという理由で商品を選ぶのはおすすめしません。同じ金額の分配金がずっと支払われる保証はないですし、高い分配金を出す投資信託にはリスクが大きいタイプが多いので、シニア層は特に注意が必要です。

毎月分配型以外の投資信託でも、自分で部分解約をすれば現金化できます。それが面倒なら、毎月決まった金額だけ投資信託を自動解約し、現金で受け取れるサービスを利用する選択肢もあります。最近はこのサービスを提供する金融機関が増えてきました。

その場合もシニアの方は高いリスクを取って大きな利益を狙う投資信託より、投資元本を減らさないことを優先するタイプを選ぶほうがいいでしょう。元本を減らさないためには、リスクとリターンのバランスが重要になります。

リスク許容度にあった投資を

どれくらいの値下がりに耐えられるかの度合いを「リスク許容度」といいます。投資のリスクとリターンは強く結びついていて、基本的にハイリスクであればハイリターン、ローリスクであればローリターンです。つまり自分が許容できるリスクによって、期待するリターンもおおよそ決まります。

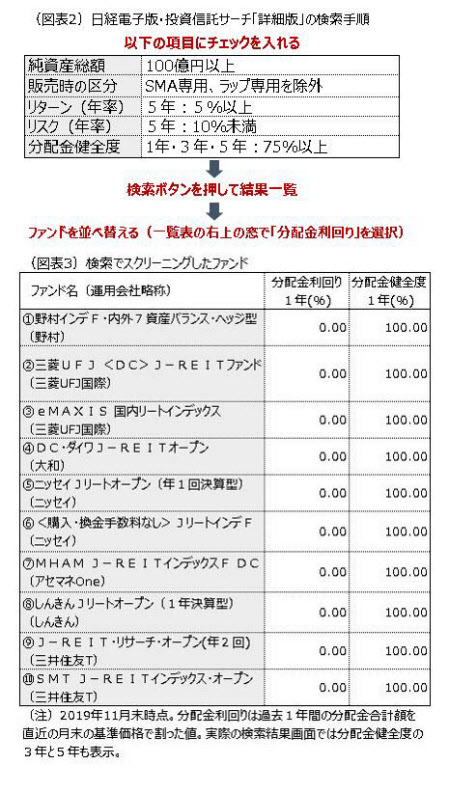

1つの目安として、5年でリターンが5%以上、リスクが10%未満の投資信託を探してみましょう。分配金健全度は1年、3年、5年とも75%以上に絞ります。日経電子版の検索機能(▼マーケット→投資信託→投資信託サーチ→詳細版)を使い、図表2に沿って該当項目にチェックを入れてください。

検索条件に合ったのは10本でした(図表3)。最初は結果が純資産総額の大きい順に並んでいますが、一覧表の右上の窓で「分配金利回り」を選べば、1年、3年、5年の分配金健全度も表示されます。

10本とも分配金健全度はすべて100%で、10本のうち9本は国内の不動産投資信託(REIT)で運用する投資信託でした。毎月分配型は1本もありません。ファンド名をクリックすれば個別投信のページに飛び、運用方針などを確認できます。「投資信託サーチ」ではファンド名を入力して検索もできるので、自分が持っている投資信託のリスクやリターン、分配金健全度を確かめてみましょう。

リーファス株式会社(東京・中央)社長。大手証券会社でリテール営業や富裕層向けプライベートバンカーとして活躍後に独立。著書に「老後の大切なお金の一番安全な増やし方 シニア投資」(アスコム社)。

(QUICK資産運用研究所)

こちらもおすすめ(自動検索)