ゼネコン「五輪後」晴れぬ市場の不安

業績・建設需要でも重い上値

ゼネコン大手4社の株価の低迷が続いている。首都圏の開発ブームなどを背景に、12日に出そろった19年4~9月期の連結決算はいずれも堅調で、今後も大規模再開発や大阪万博など大型プロジェクトは続く。だが、市場では2020年の五輪後の業績失速への警戒感は根強い。株価の先行きは「五輪後」の業績への疑念を晴らせるかにかかる。

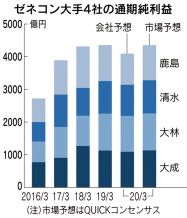

ゼネコンの業績はこの5年で大きく伸びており、4社の連結純利益の合計は20年3月期通期(各社予想ベース)は14年3月期の約5倍にまで膨らむ見通しだ。利益の伸びはやや鈍っているものの、利益水準自体は依然として高い。

12日に19年4~9月期連結決算を発表した清水建設のほか、発表済みの大成建設と大林組も同期間として純利益が過去最高だった。20年3月期通期では4社そろって減益見通しを示しているが、市場予想(QUICKコンセンサス)では、4社合計の純利益は横ばいの見込み。大成建の新国立競技場や鹿島の三井物産本社など下期には大型案件の竣工が控えており、利益が上振れする可能性はある。

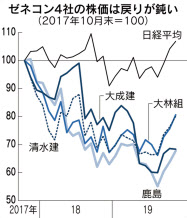

好業績とは対照的に、株価はピークだった17年11月以降、低迷が目立っている。同期間に日経平均株価が7%上昇しているのに対して、各社の株価は2~3割安となっている。市場では、「五輪後の事業環境が悲観視されすぎている」(国内証券)との指摘がある。4社の予想PER(株価収益率)は7~9倍にとどまる。

足元では工事の採算は上向く気配がある。利益率の先行指標とされる建築着工単価は上昇基調にあり、悩みの種だったコンクリートなどの資材費は「上昇が落ち着いてきた」(大林組の小寺康雄取締役)。単価とコストの両面で採算は改善に向かいそうだ。

9月末時点の各社の手持ち工事の繰越高(単体ベース)は、大林組を除く3社が前年同期を上回った。大成建は1%増の2兆1597億円、鹿島は10%増の1兆8234億円と水準は高い。

首都圏の再開発や大阪万博、IR(統合型リゾート)などを背景に下期は各社とも大型案件の受注を見込む。野村証券の前川健太郎アナリストは「五輪後の手持ち工事が埋まってくれば、安心感が広がって株価上昇も見えてくる」と話す。景気刺激と台風など災害対策の両面から、ダムや堤防などのインフラ強化を求める声も高まっている。この下期の成果が「五輪後」をにらんだゼネコン株の行方を左右することになりそうだ。