CASEが促す系列破壊 日立・ホンダの部品4社統合

日立製作所とホンダは30日、傘下の自動車部品メーカー4社を統合し新会社を設立すると発表した。売上高ではトヨタ自動車系のデンソー、アイシン精機に次ぐ国内3位に浮上する。世界の自動車・車部品各社は、自動運転などの次世代技術「CASE」の対応を迫られている。研究開発費に回す資金力に乏しい中堅メーカーは規模拡大を迫られ、系列解体が一段と加速している。

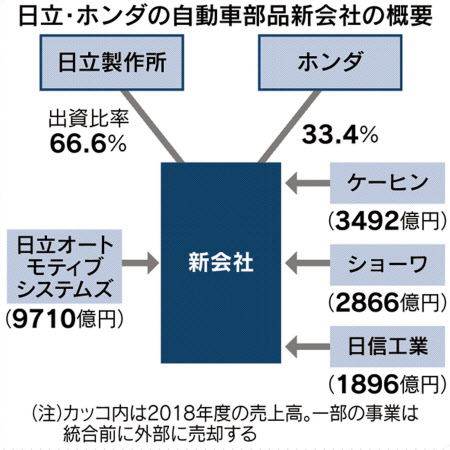

統合にあたって、まずホンダが自ら筆頭株主であるケーヒン、ショーワ、日信工業の3社にTOB(株式公開買い付け)を実施し完全子会社する。その後、日立完全子会社の日立オートモティブシステムズがホンダ系3社を吸収合併する。

TOBが成功した場合、新会社への出資比率は日立が66.6%、ホンダが33.4%になる。TOBの開始・完了時期や新会社の社名は未定だが、発足は1年後の見込みだ。

新会社の連結売上高は約1兆7000億円規模になる。電子・電力制御ユニットやブレーキシステムなど4社の技術を集め、自動運転に不可欠な外界センシングや予測人工知能(AI)など次世代システムの開発を狙う。ホンダの貝原典也常務執行役員は記者会見で「ホンダの機能部品を担う3社と、日立の幅広い部品を融合できるパートナーシップで業界をリードできる」と述べた。

自動車業界で各社はCASE対応に動く。エンジンなど従来技術を抱える企業は主力事業の縮小に直面しながら、新分野への先行投資を迫られる。今回統合する4社で最も売上高が大きい日立オートでさえ1兆円に満たず、5兆円を超える業界首位の独ボッシュやデンソーに単独で対抗するには限界がある。

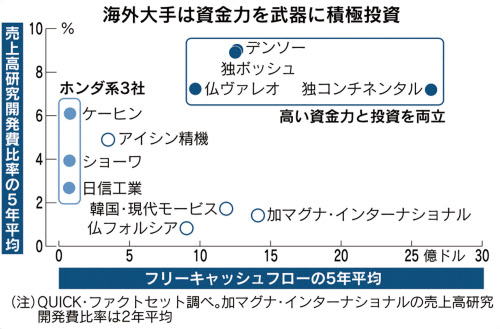

研究開発費をひねり出すため必要なのは稼ぐ力だ。現金創出力を示すフリーキャッシュフロー(純現金収支、FCF、5年平均)と、売上高研究開発費比率(5年平均)で部品メーカーを比べると、中堅勢の苦境が浮き彫りになる。

独コンチネンタルは26億ドルのFCFを維持しつつ研究開発費比率は7%と高水準だ。ボッシュとデンソーは業界トップクラスの9%程度で競る。複数の部品を一括して供給する「メガサプライヤー」はCASEの技術の中核を担う構えだ。

アイシンのFCFは3億ドル強と海外大手に劣るが、研究開発費比率は5%の水準を維持する。現金の創出力で及ばない分をトヨタグループ内の協業で補い、4月にはジェイテクトなどと自動運転の統合制御ソフト開発会社の新設を決めた。

この点、ホンダ系は現金の創出力が少なく研究開発の持続性に不安が残る。内燃機向け部品の売り上げ構成が大きいケーヒンは電動車向けの投資に力を入れるが、6%を超える研究開発費比率を維持する負担は大きい。

ホンダ系3社は30日、20年3月期の連結業績(国際会計基準)見通しをそろって引き下げた。ケーヒンはアジアの二輪車の販売低迷が響き、純利益が前期比71%減の46億円に落ち込む見通しだ。規模を拡大すれば収益を安定させやすい。日立側も事情は同じ。日立オートのブリス・コッホ社長は会見で「規模や強い技術が必要だ」と訴えた。

完成車メーカーも中途半端な規模では生き残りが難しい。焦点は販売台数が300万~500万台規模の中堅クラスだ。

業界8位の欧米フィアット・クライスラー・オートモービルズ(FCA、484万台)と、9位の仏グループPSA(387万台)は30日、経営統合に向け交渉をしていると発表した。両社は自動運転などの対応で出遅れ、規模拡大で巻き返す狙いとみられる。

ホンダは18年の四輪販売台数が523万台と業界7位。19年3月期の四輪事業の売上高営業利益率は1.9%と、国内同業の自動車事業と比べても日産自動車に次ぐ低さで底上げが急務だ。すでに英国生産の撤退など事業の見直しを進めており、単独の生き残りが厳しい系列の部品3社は日立に主導権を渡す。

トヨタも大胆な系列の再編を進める。本体の電子部品事業をデンソーに集約。グループで自動運転に使うソフト開発会社を立ち上げるなどCASEへの備えを急ぐ。規模を追求し部品コストを下げて、自動運転などに関わるデータを集める上でも一定の台数規模は競争力に不可欠となる。

もっとも株式市場では自動車関連企業の株価の下げが激しい。18年以降、コンチネンタル、デンソーの株価はそれぞれ4割強、3割弱下落し、その間、2社の時価総額は合計4兆円弱減少した。トヨタは同期間に5%上昇しているが、ホンダは2割強、米フォード・モーターは3割強下げている。「CASE対応ではいつ収益化できるかが見えない」(みずほ証券の坂口大陸アナリスト)。先行きは見通せず、市場も勝ち組を探し出せないでいる。

こちらもおすすめ(自動検索)