WeWork支援 ソフトバンクGがやめられないワケ

グロービス経営大学院教授が「サンクコスト」で読み解く

ソフトバンクグループは、米シェアオフィス大手ウィーワーク運営のウィーカンパニーを支援すると発表しました。ウィー株の追加取得や融資などで最大95億ドル(約1兆円)を投じます。これにより発行済み株式の過半は取得するものの、優先株式を活用して議決権ベースでは過半数は握らず、連結子会社にはしない方針です。株価下落により大きな損失を被っているにもかかわらず、なぜソフトバンクGは支援を続けるのでしょうか。グロービス経営大学院の斎藤忠久教授が、ビジネススクールで学ぶフレームワーク「サンクコスト」の観点から考察します。

・超音速旅客機コンコルドの教訓

・ウィーを見捨てれば大きな損失を被る

・追加投資するが子会社化はしない

ウィーは、約30カ国でシェアオフィスを展開するユニコーン(時価総額1000億円以上の未上場企業)です。ただ、個人事業との利益相反など創業者のアダム・ニューマン氏に問題があり、2019年9月に新規株式公開(IPO)の申請を取り下げました。格付けは投機的なBからトリプルCプラスにまで引き下げられ、経営危機に陥りかねない状況下でソフトバンクGが支援を申し出たのです。

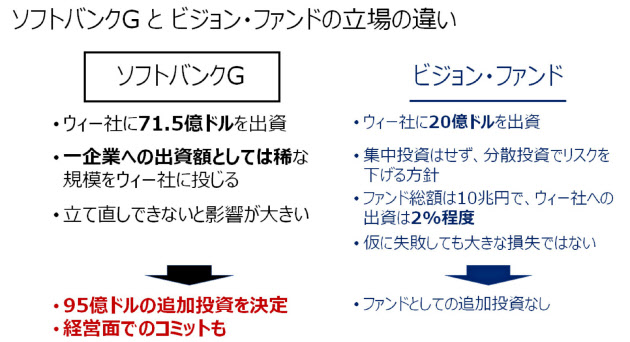

ソフトバンクGがウィーに出資を開始したのは2017年。その後、追加出資を続け、現時点での出資総額は91億5000万ドル(内、傘下のビジョン・ファンドからの出資額は20億ドル)で、出資比率は29%とされます。

ビジョン・ファンドのようにハイテク企業に投資するベンチャーキャピタルを中心とするファンドは、その投資案件の半分は失敗し減損処理を強いられますが、一握りの大成功によって失敗は挽回できるような投資スタンスをとっています。このような中で、ベンチャー・キャピタルは、多くのテクノロジー企業に、実際の成果ではなく利益の将来可能性に基づいて高い評価を与えていました。ただ、最近の公開市場はこれらの「高すぎる評価額」を是としない傾向があります。

ユニコーン上場後、さえない株価

最近はユニコーンが上場しても、その後の株価が冴えません。ビジョン・ファンドが投資し、すでに上場した企業も同様で、ウーバーテクノロジーズは29%、スラック・テクノロジーズは35%も株価が下落しています。このため、ファンドは、公開市場でも高い評価を正当化できるよう十分に成長して大きくなるまで投資先を持ち続けるか、資金化が急務なため低い評価を受け入れるか、どちらかの選択を余儀なくされています。

ウィーは、直近の2019年1月の資金調達ラウンドで付けた470億ドルの評価額を、IPOにあたって100億ドルまで切り下げました。ウィーの株式公開にあたっては、(成長性が高く、その結果として評価額も高くなる)テクノロジー企業か、それとも(評価はさほど高くならない)不動産賃貸企業かとの論争があったことは記憶に新しいです。そこに、創業者であるニューマン氏に通常の20倍の議決権を持つ種類株を割り当て、株式公開後も同氏の経営支配権を維持しようとしたことから、企業統治に係る論争も勃発しました。このため、ニューマン氏はCEOを辞任し、IPOは宙に浮いてしまったのです。

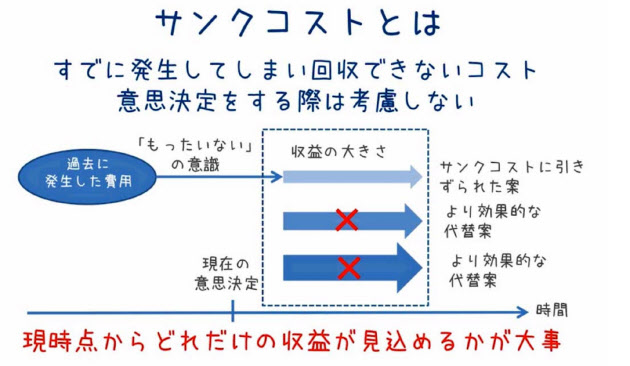

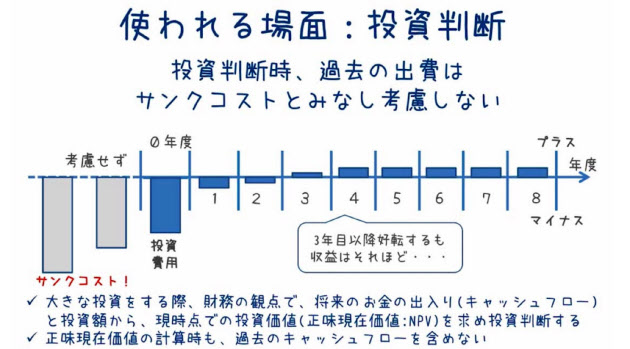

ベンチャーキャピタルファンドであるビジョン・ファンドとしては、ウィーへの出資額20億ドルはファンド総額の2%にすぎず、既投資額は一種の「サンクコスト」(追加出資してもしなくても変わらない、すでに投資済の金額)といえます。追加投資がファンドとして期待する適切なリターンを産むのであれば投資しますが、そうでなければ過去の投資は切り捨て、別の投資先を探せば良いのです。

一方、ソフトバンクGとしては、ウィーへの出資額約72億ドル(7720億円)は、その自己資本額7兆6214億円(2019年3月期)の10%に相当し、ここでウィーを見捨てれば大きな損失を被ることになります。一方、追加投資を行い、間接的にでも経営管理することで、最終的に追加投資額以上の金額をウィーから回収できれば、その損失は軽減できることになります。

子会社にできない理由

ではなぜ、ソフトバンクGはウィーを子会社化しないのでしょうか。子会社化すればウィーの経営権を握れ、経営の立て直しは容易になりますが、2つの視点から好ましくありません。1つは、ソフトバンクGとしての「筆頭株主にはなるが、出資比率は20~40%とし、起業家の意思決定と独立性を保ちながら支援することで、出資先を成長させる」という投資方針に反する点です。もう1つは、ウィーは当面の間赤字であり、期間損失はソフトバンクGに完全連結するには大きすぎるという点です。

このような「サンクコスト」の呪縛(ここでやめると損するのでやめられない)の代表例としては、超音速旅客機コンコルドの開発プロジェクトがあります。1962年にイギリスとフランスはコンコルドの共同開発を開始しましたが、その後、このプロジェクトは「今すぐ開発を中止し、飛行機会社に違約金と損害賠償金を払った方がはるかに損失は少なくなる」ということが判明しました。ところが、ここで開発を中止したらこれまで投入した資金や労力が全て泡と消え、責任追及の問題もあることから、開発は続行されたのです。結果的に16機しか製造されず、4000億円の開発費に対してプロジェクトは数兆円の赤字となったという教訓です。

ソフトバンクGとしては、ウィーに追加投資支援を行った上で経営を立て直し、利益が出るめどが立ち、公開株式市場でも十分な価値が付くまで待つという戦略を追求しようとしているのでしょう。ウィーの処理に失敗すれば、ユニコーンに大規模投資を行いIPOに持ち込むことでファンドのリターンを最大化するというソフトバンクGとしての投資戦略に大きな綻びが生じます。さらには、今後の投資ファンドの追加組成も困難となり、ソフトバンクGの投資会社としての成長戦略にも影響します。

今回のもくろみが「サンクコスト」の呪縛の再現とならなければよいのですが……。

「サンクコスト」についてもっと知りたい方はこちらhttps://hodai.globis.co.jp/courses/e4c753dc(「グロービス学び放題」のサイトに飛びます)

グロービス経営大学院教授。銀行からコンサルティングファームに出向、マーケティングおよび戦略コンサルティングに従事。その後、音響機器メーカーの取締役CFOそして米国持ち株子会社の副社長兼CFO、米国通信系ベンチャーの日本法人代表取締役社長、エンターテインメント系ベンチャーの専務取締役、東証1部上場モバイル向けコンテンツ配信企業の取締役兼執行役員専務CFOを歴任。