駐車場シェア、SOMPOが描く成長戦略

グロービス経営大学院の嶋田教授が解説

損害保険大手の事業拡大のニュースが相次いでいます。直近では、東京海上ホールディングスによる米保険大手買収やSOMPOホールディングスによる駐車場シェアサービスを提供するakippa(アキッパ、大阪市)との提携です。なぜ事業拡大を急ぐのでしょうか。特にSOMPOは異業種の駐車場シェア事業への参入です。競争の激しい駐車場シェア事業に勝ち目はあるのでしょうか。グロービス経営大学院の嶋田毅教授が、SOMPOの事例をもとにビジネススクールで学ぶフレームワーク「アンゾフのマトリクス」の観点から考察します。

・市場規模は拡大する見込み

・代理店の営業力と独自保険開発で優位に

・成長の方向性が異なる恐れも

1つには2018年の自動車保険の保険料率の引き下げがあります。また、国内の自然災害増加に伴う支払保険金の増加や、人口減による国内市場縮小見込みなどもこうした動きを推進する要因となっています。業界にとっては、成長を実現する上で多様な事業拡大は必然なのです。

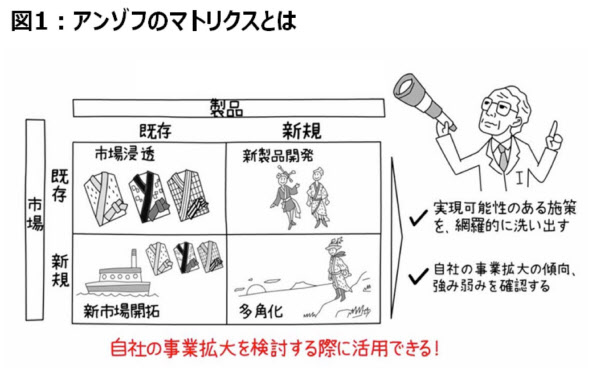

さて、事業拡大を考える際に役立つフレームワークに、アンゾフのマトリクスがあります。「市場」も「製品(サービス)」も新規のものを狭義の「多角化」と呼びます(図1の右下参照)。

成功確率が低い多角化

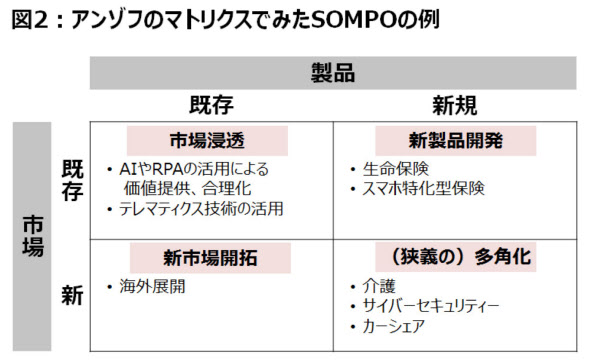

記事中の、SOMPOによる介護事業の買収やサイバーセキュリティー事業への参入、今回の駐車場シェア事業への参入(株式保有比率は33.4%なので、厳密に言えば参入と言えるかは微妙ですが)などは、まさに多角化に該当するものです。

この4つの成長の方向性をバランスよく組み合わせながら進めることが、効果的な成長戦略につながります。

ただ、一般に多角化は、この4つの中で最も難しく成功確率が低いとされています。「市場」も「製品」も、それまでに経験がないのですから当然でしょう。実際、東京海上は国内の「異業態M&A」といった多角化ではなく、米保険大手買収による新市場開拓を優先しました。

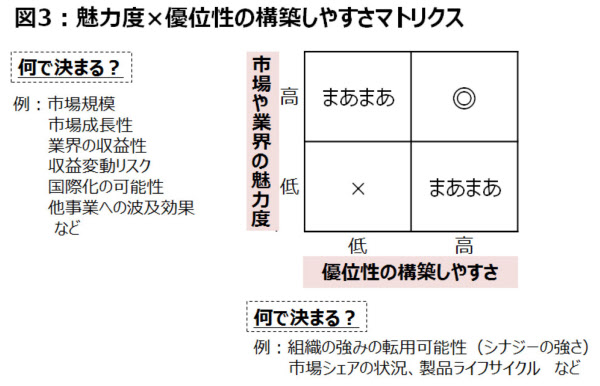

とはいえ、織機から自動車に多角化して大成功したトヨタ自動車や、足袋や靴下からタイヤに多角化して成功したブリヂストンのような例もあります。難しいからといって諦める必要はありません。市場の魅力度やそこで競争優位性を構築できる可能性を勘案し、その多角化に乗り出すべきかを見極めることが肝要です。その際に役に立つのが図3のマトリクスです。

このマトリクスで右上のセルにフィットする事業が見つかったら、経営資源の都合さえつけば「やるべきだ」という結論になるでしょう。ただ、実際にそうしたうまい事業はないものです。筆者の経験では、マトリクスの「まあまあ」に該当する事業が多いです。つまり、魅力的な事業は通常、競争が激しくて勝つのは容易ではなく、明らかに勝てるというものは、それほど市場性はないということです。

優位性を構築できるか

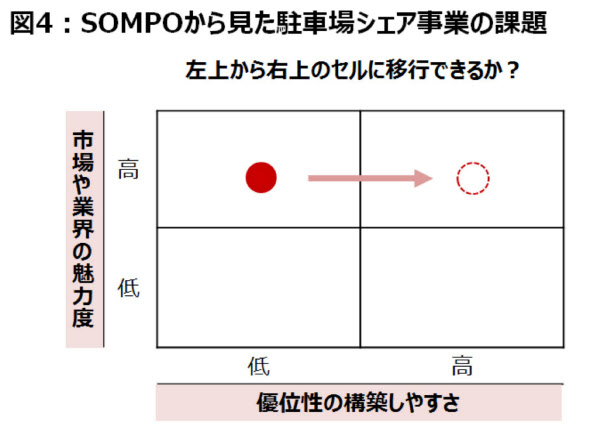

では今回の駐車場シェアリング事業はどうでしょうか。まず縦軸の魅力度ですが、現時点では市場規模はまだ小さいものの、2030年には1000億円程度に増えるという見込みもあり、市場性はまずまずありそうです。また、この事業単独の収益もさることながら、本業の自動車保険のユーザーに対して付加価値を提供できれば、事業間のシナジーも働きそうです。アキッパの金谷元気社長は「SOMPOの代理店に駐車場を開拓してもらえるのが最大のメリットだ」と出資受け入れの狙いを話しました。

問題は横軸の優位性構築の可能性、つまりその事業で勝てるか、ということです。すでに楽天が脱落したという情報からもわかる通り、一筋縄ではいきません。SOMPOが単独で一から事業を立ち上げたのでは、おそらく間に合わないでしょう。それゆえアキッパへの投資へとつながっていったと思われます。

アキッパは2014年から駐車場シェアビジネスを始めたベンチャー企業です。駐車場シェア事業に関するノウハウはありますし、150万人のユーザーと3万の契約駐車場を持っており(2019年9月時点)、アプリの使いやすさも業界で最高レベルです。

弱点は、ユーザー数に対して契約駐車場が少ない、また都市部に偏っていることです。しかし、今年に入って加速度的に契約駐車場が増え、月次ベースでは損益分岐点超えも見えてきているようです。そこにSOMPOの顧客基盤や代理店を通じた営業力が加われば、一気に黒字体質にできる可能性が高まります。

さらに、ユーザーや駐車場オーナー向けの、独自の保険開発ができる点も重要です。シェアリングエコノミーにおいては、最もユーザーの懸念となるのはトラブル対応だからです。

先に多角化の成功率が一番低いと述べましたが、一定レベルの実力のある企業を買収した場合、その成功率は数倍に上がるという研究もあります。駐車場シェア事業そのものにノウハウがないSOMPOにとっては、アキッパは勝てる見込みを上げる投資先と考えられるわけです。

さらにいえば、アキッパもSOMPOも将来的にはMaaS(モビリティーを1つのサービスとして捉え提供する考え方)への展開を掲げていますから、それも考慮したと考えられます。

お互いにとってWin-Winに見える今回のディールですが、そこに死角はないのでしょうか。

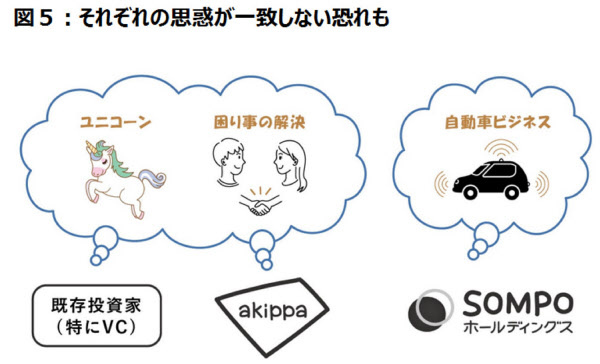

成長の方向性ですれ違いも

1つ考えられるのは、アキッパの経営陣やそれを支持してきた既存の株主(特にベンチャーキャピタル)と、SOMPOの思惑が一致しない可能性があるということでしょうか。もともとアキッパはユニコーン(企業価値10億ドル=約1000億円)、さらには新規株式公開(IPO)を目指してきた会社です。

ビジョンは「世の中の困りごとを解決する」ことです。たまたま現在解決している困りごとが「移動の困難」であり、それを解決するのが駐車場シェアです。アキッパの金谷社長は、「今後も『人と人が会う』上での課題を解決するサービスをスタートさせていく予定です」とウェブ上で明言しています。

アキッパやその知恵袋となっているベンチャーキャピタルから見た成長の方向性と、SOMPOが望む成長の方向性が異なる可能性も生じます。あるいは、アキッパの経営陣としてはあえて利益を追わずに、さらに先行投資をして成長を加速したいというシーンもあるでしょう。それはひょっとすると大株主となったSOMPOの意向と多少ずれるかもしれません。彼らと同床異夢となる可能性は常に残るわけです。

もちろんアキッパがIPOをすればSOMPOも潤うわけですが、大株主とはいえ、完全にコントロールしきれない会社を多角化の橋頭堡にすることは、完全子会社とは異なる問題を内包することにもなります。関係者の関心を今後どのように擦り合わせ調整していくか、注目されます。

「アンゾフのマトリクス」についてもっと知りたい方はこちら

https://hodai.globis.co.jp/courses/5dd9c070(「グロービス学び放題」のサイトに飛びます)

グロービス電子出版発行人兼編集長、出版局編集長、グロービス経営大学院教授。88年東大理学部卒業、90年同大学院理学系研究科修士課程修了。戦略系コンサルティングファーム、外資系メーカーを経て95年グロービスに入社。累計160万部を超えるベストセラー「グロービスMBAシリーズ」のプロデューサーも務める。動画サービス「グロービス学び放題」を監修