ヤフーはアスクルの親会社?会計基準でずれる「親子認識」

グロービス経営大学院・溝口聖規准教授が読み解く

アスクルの株主総会で、岩田彰一郎前社長のほか独立社外取締役3人の取締役再任議案が、筆頭株主のヤフーの反対などで否決されました。一方、アスクルの独立役員会は記者会見でヤフーによる権力の乱用を指摘しました。親子関係にあると思われていた両社が真っ向から対立しています。関係がこじれた背景には、適用する会計基準の違いによる認識のずれもあるようです。公認会計士でもあるグロービス経営大学院の溝口聖規准教授が、ビジネススクールで学ぶスキル「国際会計基準(IFRS)」の観点から解説します。

・日本基準よりも連結子会社の判定範囲が広いIFRS

・適用する会計基準の違いが絡むレアケース

「支配」しているかどうか

まず、そもそもヤフーはアスクルの親会社なのでしょうか。

ヤフーが保有するアスクルの議決権比率は約45%で、議決権の過半数を握っているわけではありません。会計基準上は議決権割合だけで子会社と判定されるわけではありません。

(1)50%超の議決権を所有

(2)40~50%の議決権を所有+緊密者の議決権or役員等の特別な関係あり

(3)0~40%未満の議決権を所有+緊密者の議決権+役員等の特別な関係あり

連結子会社かどうかの判定は、「実質支配力基準」といって、対象企業の意思決定機関を「支配」しているかどうかがポイントとなります。したがって、ヤフーが議決権割合以外に、意見を同じくする緊密者の存在、人事、契約、資金等の特別な関係をアスクルに対して持っていれば、連結子会社と判定することも十分にあり得ます。

ヤフーは親会社ではなかった?

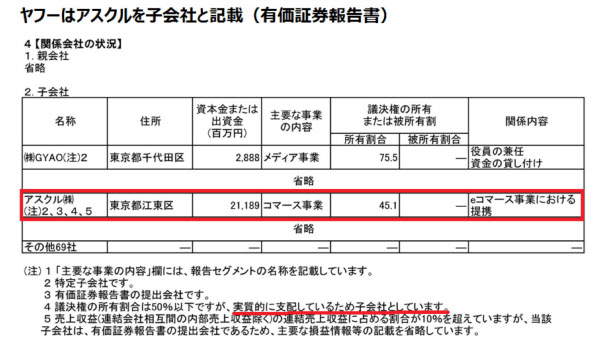

独立役員会の記者会見では、記者から『アスクルのコーポレートガバナンス報告書には親会社ナシと書いてあるのに、親子上場しているのか不思議だ』というコメントがありました。そこで、両社の有価証券報告書を調べてみました。

議決権割合は過半には満たないものの、アスクルを連結子会社と判定しているようです。上述の実質支配力基準に基づいた特別な関係の要件を考慮した結果なのでしょうか。

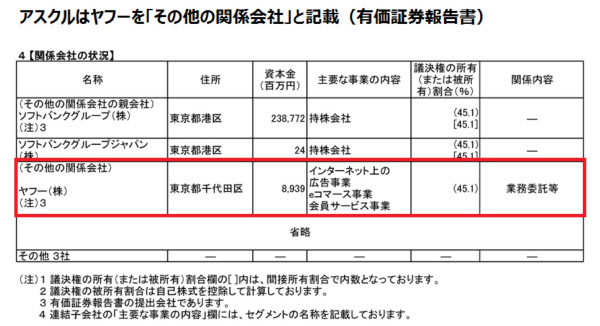

一方、アスクルはヤフーを「その他の関係会社」と判定し、親会社として認識していません。親が子と呼び、子は親じゃないという、不思議な関係です。

ヤフーはアスクルの約45%の議決権を保有しているので、アスクルの重要な意思決定に対する影響力を持つことは明らかです。しかし、アスクル側は、一定の影響力は持たれているが親会社ではない、つまりヤフーに支配まではされていない、と認識しているということになります。

議決権比率などの外形的な点以外の特別な関係について、外部から親子関係を判定するのは容易ではありません。しかし、当事者間で親子関係の認識が不一致となることは実質的には無いといってよいでしょう。

関連会社と子会社では親会社の連結決算プロセスにおいて必要となる情報やコミュニケーションの取り方も異なるので、両社が互いの認識のずれに気づかないことはあり得ません。そもそも親会社の存在は、子会社の経営ガバナンスにも大きな影響を与えるので、相手が了解していないのに一方が勝手に子会社とするなど考えられません。

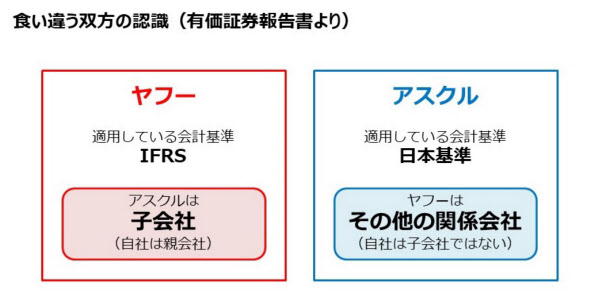

では、ヤフーとアスクルの親子関係の認識の齟齬(そご)はなぜ起きているのでしょう。その要因が、先述した財務諸表作成において適用する会計基準の違いにあります。

GAAP差異とは?

ヤフーの会計基準はIFRS、アスクルは日本基準で財務諸表を作成しています。2019年7月時点で、IFRSを適用している会社は約200社あります。海外の競合他社との比較可能性、海外子会社を含めたグループ間での評価基準の統一、海外投資家への事業計画や業績の説明の容易さなどを理由に、比較的大規模なグローバル企業を中心に適用が進んでいます。

日本基準とIFRSには会計基準上の相違点がいくつかあります。会計基準の違い、あるいは会計基準の違いによる会計処理の違いをGAAP差異(Generally Accepted Accounting Principles:一般に公正妥当と認められる会計基準)と言います。

ヤフーは15年3月期に日本基準からIFRSへ会計基準を移行しましたが、その際、アスクルを持ち分法適用会社と判定していました。ヤフーがアスクルを連結子会社としたのは、16年3月期のことです。その理由について、ヤフーは16年3月期の有価証券報告書で次のように述べています。

『アスクル(株)による自己株式取得の結果、当社が保有するアスクル(株)の議決権比率は41.7%(2015年5月20日現在)から44.4%(2015年8月27日現在)となり、議決権の過半数を保有しておりませんが、議決権の分散状況および過去の株主総会の投票パターン等を勘案した結果、当社がアスクル(株)を実質的に支配していると判断し、同社を連結子会社としております』

また、その後提出された訂正有価証券報告書では、日本基準では持ち分法適用関連会社ですが、IFRSでは連結子会社と判断した旨が記載されています。

要するに、ヤフーはアスクルを日本基準では連結子会社に該当しないが、IFRSでは連結子会社と判定した、ということです。

会計上、連結子会社かどうかの判定は、IFRSでは相手会社に対するパワーと影響力、日本基準では実質支配力基準で行います。実務においては、IFRSの方が日本基準よりも連結の範囲、つまり連結子会社の判定を広く捉えることがあるようです。

確かに、日本基準では重要性の観点、特定の特別目的会社、一時的な支配等、連結子会社から除外する特例的な取り扱いはあります(IFRSではこのようなケースに対する明文の規定はなく、個別に判断します)。しかし、連結子会社の判定において、日本基準とIFRSとの間に基本的な考え方の差異はないと考えます。

ヤフーとアスクルの連結決算における親子関係の認識のずれは、両社の適用する会計基準の違いが絡むレアなケースでしょう。あくまで個人的な見解になりますが、その場合でも、互いの親子認識がずれることは通常はないと考えます。こうした会計上の認識の相違からも、両社の関係がこじれた真の要因が透けて見える気がします。

「IFRS」についてもっと知りたい方はこちらhttps://hodai.globis.co.jp/courses/4828d5f2(「グロービス学び放題」のサイトに飛びます)

公認会計士/グロービス経営大学院准教授。大学卒業後、青山監査法人(当時)入所。会計監査、株式公開支援、業務基幹システム導入や内部統制構築支援等のコンサルティング業務に従事。みすず監査法人(当時)、有限責任監査法人トーマツを経て、溝口公認会計士事務所を開設。現在は、管理会計、株式公開、内部統制、企業評価等に関するコンサルティング業務を中心に活動している。