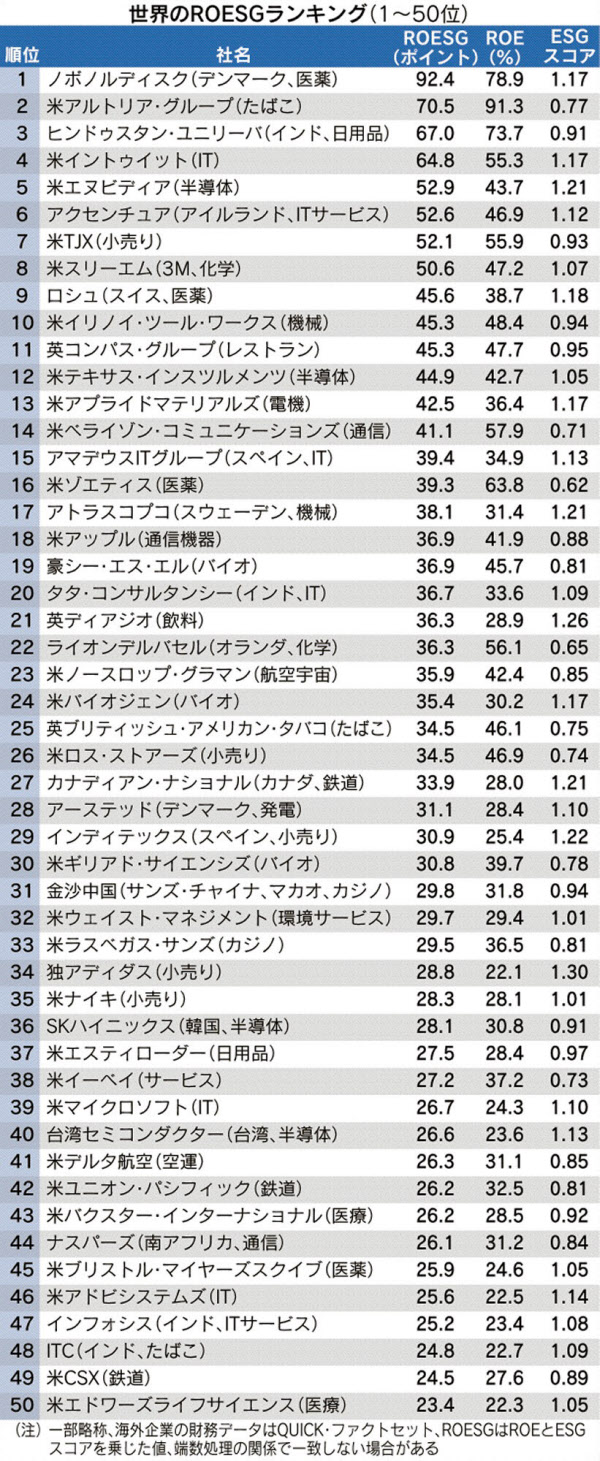

ROESG世界トップ100社、消費者向けが上位に

企業の持続性重視へ新指標

ESG(環境・社会・企業統治)スコアと自己資本利益率(ROE)を使って企業を総合評価したところ、消費者向けの事業を手掛ける企業が上位に目立った。日本勢では花王の56位が最高だった。持続性と収益力の両方の底上げが欠かせない。

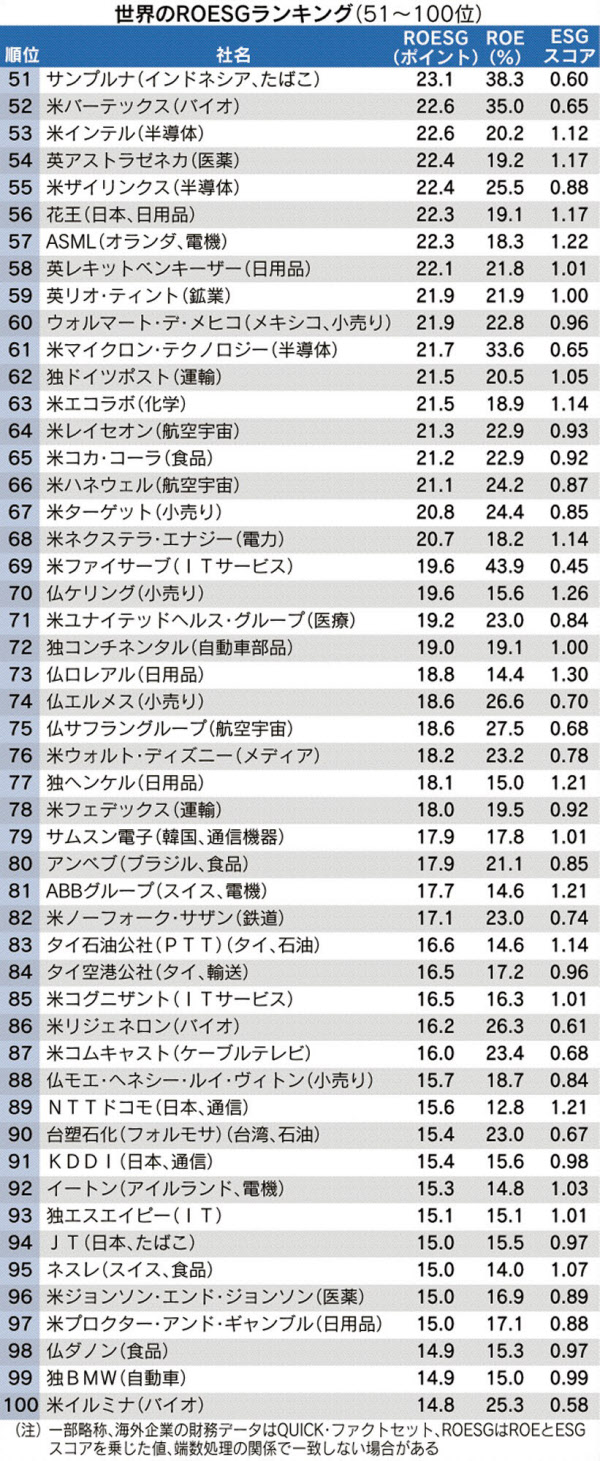

花王はROEが19.1%と10%弱の日本企業の平均を大きく上回る。ESGスコアは5つの評価機関の平均にプレミアムを乗せると1.17だった。19.1%と1.17を掛け合わせたROESGは22.3だった。89位のNTTドコモはROEは12.8%とKDDIの15.6%を下回ったが、ESGスコアが1.21と高く、順位はKDDIの91位より高かった。日本たばこ産業(JT)は94位で、日本企業の4社が100位に入った。

100位に入るにはROESGで14.8以上が必要だった。ESGスコアは最低が0.08、最高が1.3となるように調整しており、仮にESGスコアが最高の1.3なら、ROEが11.4%でも100位に入った計算になる。

ESGスコアは、アラベスク、サステイナリティクス、FTSE、MSCI、ロベコのESG評価機関5社の2019年3月末時点の評価を用いた。各社の上位10%の企業を満点(1点)として10%ごとに0.1点ずつ減らし5社の点数を平均した。上位には最大3割のプレミアムを乗せ、最高点を1.3とした。QUICK・ファクトセットのデータからROEの3期平均を算出し、ESGスコアと掛け合わせた。

株式時価総額300億ドル(約3.2兆円)以上、自己資本比率20%以上の企業を対象に、資本効率を示す自己資本利益率(ROE)にESGスコアを乗じた。5つの評価機関すべてのスコアがある企業に絞り、263社が対象となった。

■ROESGランキングを監修した一橋大学の伊藤邦雄・特任教授に聞いた。

――ESG重視の流れはどう強まったのですか。

「3つの流れで強まった。まずは、2006年に国連がESGの考え方を投資判断に組み入れる責任投資原則(PRI)を提唱したことだ。PRIに署名しない機関投資家は適格性を疑われかねず、世界の2000を超える機関投資家などが署名する。金融・投資セクターに呼びかけ、従来のトップダウンからボトムアップ・インセンティブ方式に流れを変えた」

「2つ目は、企業価値の判断において工場や設備など有形資産よりも『ブランド力』など無形資産が重視されるようになってきた点だ。ESGをみれば持続可能な無形資産を持つ企業か判断できる」

「3点目は長期投資家の存在感の高まりだ。金融危機を経て、利益だけでなく、企業の存在意義が問われるようになった。ESGに熱心な会社は総じて不祥事が起こりにくく長続きするビジネスモデルを持ち、機関投資家は安心して投資できる」

――ESGに積極的な企業は収益力も高いといえますか。

「非常に悩ましい問題だ。もともと収益力が高くて余裕があるからESGに力を入れるのか、ESGが良いから収益性が高いのか、結論は出ていない。株価の面から言えば、ESGが高い企業は総じて変化率が小さく、資本コストは低下する」

「重要なポイントは、企業を評価する物差しに構造変化が起きていることだ。いくらROEが高くても、ESGへの取り組みが低水準の企業は企業価値をディスカウントされるだろう。逆に高いESGに取り組んでいる企業は、ROEに対してプレミアムがつき、企業価値の評価が切り上げられる」

――日本企業のROESGが低い理由はどこにありますか。

「環境に優しい製品を開発し、製品を通じて貢献しているつもりでも、消費者や投資家に伝わっていない。サプライチェーン全体への目配りも欧米企業に比べれば不十分だ。企業統治の面ではアジア企業統治協会(ACGA)のランキングで日本は残念ながら順位を落としている。ESGへの取り組みそのものを高めるとともに、取り組みの開示を強化していくべきだ」

「ROEに目を向けると、欧米企業と日本企業で財務レバレッジに大きな差はなく、稼ぐ力(売上高純利益率)で水をあけられている。顧客が潜在的に欲しがっているモノやサービスを先回りして提案する力が弱く、価格設定が横並びになりがちだ。業務の標準化でも欧米企業に後れを取っているのが原因だろう」

「優れた欧米企業は収益力とESGを両立している。日本企業は収益力は低くても、昔から『三方よし』の哲学で社会の役に立っているとの意識がどこかにある。だが、ESGの評価も低いのであれば言い訳はできず、本腰を入れて両立を目指さなければならない」

(村上徒紀郎、野口知宏)