フィデリティ「TDF」でお任せ運用(話題の投信)

フィデリティ投信が運用する「フィデリティ・ターゲット・デート・ファンド(愛称:将来設計)」は、あらかじめ決めた目標の年に向けて資産配分を変えていくターゲット・デート型のファンド(TDF)だ。米国のDC(確定拠出年金)ではこのタイプの投資信託が高いシェアを占め、最近は日本でも関心が高まりつつある。

「目標年」に向けて資産配分を変更

TDFは複数の資産に分散投資するバランス型で、運用当初は株式などリスクの高い資産を多く組み入れ、「目標年」が近づくにつれてリスクの低い債券や短期金融商品などの配分を増やしていくのが基本的な特徴。例えば、退職など人生の節目になる年をゴールに定め、若い時はリスクを取りながら資産を増やすことを優先し、年齢を重ねるにつれて保守的な運用へと自動で切り替えていく。

フィデリティ投信によると、TDFは「ターゲット・イヤー・ファンド」や「ライフ・サイクル・ファンド」とも呼ばれ、1990年代前半に米国で誕生した。米国では2006年の法改正に伴いDCの初期設定(デフォルト)商品に指定する企業が増え、それをきっかけにTDFの残高が急拡大。特に若年層での活用が目立つという。

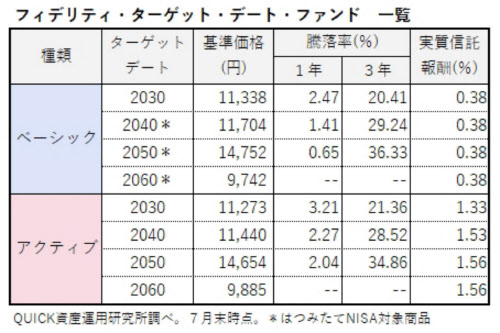

フィデリティ投信が展開する「将来設計」シリーズは全部で8本(一覧参照)。投資対象ファンドのタイプが異なる「ベーシック」と「アクティブ」の2種類があり、それぞれ2030、2040、2050、2060年をターゲットとする4ファンドをそろえる。いずれも商品設計や運用手法には、米国で先駆け的な存在として20年以上の実績を積んだ同社のノウハウが詰まっている。

「ベーシック」はインデックス型(指数連動型)のファンドで構成され、他社のETF(上場投資信託)も組み入れてコストをより低く抑えた。「アクティブ」はフィデリティが世界で幅広く展開する運用商品の中から選んで投資し、より積極的なリターンの追求を目指す。どちらも目標年が近づくと段階的に信託報酬が安くなる仕組みだ。DCでの取り扱いが主だが、ベーシックのうち3本は積み立て型の少額投資非課税制度(つみたてNISA)の対象商品にもなっている。

独自モデルで配分調整、元本確保を最優先

「将来設計」シリーズが目指すのは、満期での元本確保を最優先にしつつ、リターンの最大化をはかること。その秘策の1つが資産配分比率の調整で、600万通りの試算から生まれたフィデリティ独自の運用モデルを取り入れ、日本の投資家向けにカスタマイズした。他社のTDFでは一定間隔で段階的にリスク資産を減らすケースも多いが、このモデルは目標年に向けてカーブ曲線を描きながら効率的に資産配分を変えていく(図参照)。

満期にリスク資産の組み入れをゼロまで落とすのも特徴の1つ。他社のTDFはリスク資産を保持したまま目標年を迎えるファンドもあるが、「将来設計」はゴール直前で資産が目減りするリスクを回避しやすいよう商品設計にこだわった。また、運用期間中のどのタイミングで投資しても満期で元本割れする確率を小さくし、投資家が目標年まで運用を続けやすくした。これはDCの掛け金をまとめて「一時金」で受け取るニーズが高い日本の慣習を考慮した結果でもある。

「ホームカントリーバイアス」を排除

主な投資対象資産は国内と先進国、新興国の株式、世界債券、短期金融商品の5つ。このうち株式の地域別の比率は先進国が70%、国内と新興国はそれぞれ15%を上限とする。上限を定めるのは、投資家の「ホームカントリーバイアス(自国資産への偏重)」を排除するためだ。フィデリティはこれまでの運用経験に基づき、海外資産を含めた適切な分散投資がより合理的だと判断している。

一方、日本を含む世界の債券は地域別の比率をあらかじめ決めず、相場環境に応じて高い利回りを狙える運用手法にした。海外債券への投資では為替ヘッジをかけてリスクを抑制する。

究極のお任せファンド、日本でも普及へ

TDFの活用方法は、退職後の資金づくりにとどまらない。住宅購入や子どもの教育費の支払いなど、お金の使途目的ごとに目標年の異なるTDFを使い分けることもできる。例えば20~30代の若い資産形成層では、DCで2060年をターゲットとするTDFに投資して老後資金を蓄えつつ、つみたてNISAを利用しながら2040年のTDFで住宅費や教育費をためるといった具合だ。

フィデリティ投信の本庄洋介確定拠出年金部長は「TDFは究極のお任せファンド。税優遇制度を利用して少額から積み立て投資ができることや、満期に向かって自動的にリスクが減らせる手軽さが広く認知されれば、TDFを保有する人が増えるのではないか」と指摘する。自助努力による老後の備えに関心が高まる中で、日本でもTDFの普及が進むかが注目される。

(QUICK資産運用研究所 小松めぐみ)

こちらもおすすめ(自動検索)