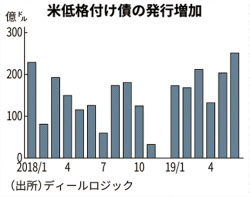

米低格付け債の発行急増 6月、1年9カ月ぶり

金利低下、債務を膨張

【ニューヨーク=後藤達也】米国で低格付け社債の発行が急増している。6月の発行額は250億ドル(約2兆7千億円)と1年9カ月ぶりの高水準になった。米利下げ期待で社債の金利も下がり、信用力の低い企業も低利で資金調達しやすくなっているためだ。投資家も国債より利回りの高い社債の購入に前向きだ。企業経営の金融面の環境が好転している一方、バブルを招くリスクもある。

低格付け社債は格付けがトリプルB格未満の企業が発行する社債だ。財務体質が弱い半面、比較的利回りが高く、「ジャンク債」や「ハイイールド債」と呼ばれる。国際通貨基金(IMF)の集計では米企業の発行残高は1兆3千億ドル(約140兆円)に上る。

エネルギー会社のビストラ・オペレーションズは6月に期間10年の社債を発行したが金利は5.00%。2月発行の10年債(5.63%)より金利が低下した。放送会社シリウスXMラジオは6月に10年債を発行したのに続き、7月に入り5年債も発行。あわせて27億5千万ドルを調達した。

調査会社ディールロジックによると、6月は発行本数も41本と2017年11月以来の多さになった。大型社債というより、5億~10億ドル程度の規模で調達企業が広がっている。投資家の需要が旺盛なため、発行額を積み増したり、より長い年限の社債を発行したりする企業も出ている。

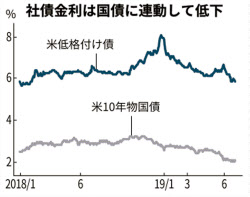

背景にあるのが米利下げ観測だ。6月に米連邦準備理事会(FRB)のパウエル議長が「景気拡大を保つため、適切な政策対応を検討する」と述べ、市場は7月の利下げを確実視した。金利低下は国債や社債にも一気に波及した。低格付け債の平均的な利回りは昨年末に8%だったが、6月下旬には6%を割り込んだ。

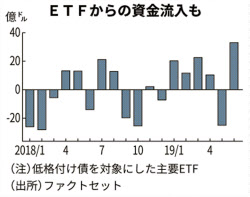

金利の急低下は投資家の動きも影響している。特に顕著なのは米上場投資信託(ETF)だ。米低格付け社債を対象として4つの主要なETFの6月の資金流入額は32億ドルに上り、3年8カ月ぶりの多さになった。ETFを通じて社債に投資しようとする個人や年金が増えているためだ。

金利低下は世界的な現象で、ドイツやフランスの国債利回りはマイナスとなっている。投資家は少しでも高い利回りを稼ぐため、多少の財務リスクを受け入れてでも低格付け社債に資金を向かわせている。ETFだけでなく、通常の投資信託や年金基金、ヘッジファンドも社債投資を活発化させている。

企業が低い金利で資金調達できれば、設備投資や研究開発がより活発になり、景気を刺激する効果がある。FRBはまだ実際に利下げしていないが、市場の観測だけですでに一定の緩和効果が広がっていることになる。

だが米企業の債務は過去最高の水準に膨らんでいる。FRBによると債務残高は15兆ドルを上回る。国内総生産(GDP)に対する比率でも73%と過去最大にほぼ並ぶ水準だ。ここ数年はレバレッジドローンと呼ばれる変動金利型の信用力の低い企業向けの融資も急増した。このローンも高水準の発行が続いている。

好景気のときには問題は表面化しづらいが、経済情勢が反転すると企業の破綻が急増しかねない。低格付け債全体の利回りが連鎖的に上昇し、健全な企業の資金繰りも悪化する恐れがある。投資家も損失を被り、金融市場全体に動揺が広がるリスクもある。

IMFは「景気後退を増幅させる可能性がある」と警鐘を鳴らしている。FRBもここ1年で企業債務の膨張への警戒を強めている。目先の景気を支えるために利下げを迫られている半面、副作用にも悩まされる難しい立場に立たされている。

こちらもおすすめ(自動検索)