米景気、危うい過去最長 拡大11年目に突入へ

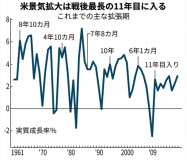

【ワシントン=河浪武史】米景気は7月、2009年7月に始まった拡大局面が11年目に突入し、記録が残る1850年代以降で過去最長を更新する。失業率が半世紀ぶりの水準に下がるなど底堅い成長が続くが、貿易戦争などで減速懸念も根強い。労働参加率や起業率の低下など経済の「老い」も目立ち、成長率自体は過去に比べ低水準だ。長寿命の景気は金融緩和頼みの側面もあり、過大債務などのひずみも目立つ。

08年の金融危機後、米景気は主要国で先駆けて回復局面に戻り、19年6月で丸10年となった。国内総生産(GDP)の動向分析で定評のあるアトランタ連銀は4~6月期の実質成長率を現時点で1.9%と試算しており、拡大期は最長だった1991年4月~2001年3月の丸10年と並ぶ。貿易戦争で景気下振れ懸念がにじむものの、7~9月期も経済の拡大が続くとの見方が強い。

ただ、この10年間の平均成長率は大きく減速。91~2001年は年平均で成長率が3.6%あったものの、今回は2.3%にとどまる。金融危機の影響で企業投資などの回復が遅れ、長寿命ながら低空飛行を余儀なくされている。

そのため、米経済が景気拡大期にどれくらい大きくなったかを実質ベースで試算すると、今回の10年間は回復局面の開始から足元までで1.25倍にとどまる。1991年から10年ではGDPは1.43倍に膨らんだ。前回の拡大局面(01~07年)でみても平均成長率が2.9%あり、GDPは6年間だけで1.19倍大きくなった。

ただ、雇用環境は劇的に改善した。金融危機後に一時10%まで上昇した失業率は、足元で3.6%まで下がって、49年ぶりという歴史的な低水準だ。転職の多い米国ではほぼ完全雇用の水準で、求人数(740万件)は失業者を150万件も上回り、数値上はだれもが仕事を得られる環境にある。

それでも低成長を余儀なくされているのは、米経済に「老い」が忍び寄るからだ。ベビーブーマー世代の大量退職など高齢化の影響で、足元の労働参加率は62%台と、00年の67%台をピークに低下が止まらない。労働力の伸びは08年以降、年0.5%にとどまり、1950年以降の平均1.4%に遠く及ばない。

そのため米議会予算局(CBO)の分析では、米経済の巡航速度である「潜在成長率」は現時点で1.8%と、1950年代以降の3.2%から大きく減速した。米国のダイナミズムの源泉だった企業の開業率も10%にとどまり、1970年代から7ポイントも下がった。産業の新陳代謝が弱まったことで、米経済は生産性の低迷にも直面する。

米連邦準備理事会(FRB)は景気拡大期にもかかわらず、早期に金融緩和に転じる検討に入った。トランプ政権が仕掛ける中国などとの貿易戦争で、企業心理が悪化するなど景気下振れリスクが増しているためだ。ただ、トランプ大統領は2020年の選挙での再選を目指し、労働力になりうる移民を制限するなど内向きな施策を推し進める。

成長率の鈍化による弊害は、経済成長の果実が限られるため、米国ではその分配がとりわけ上位層に偏るようにみえることだ。所得の上位1%層が全所得の20%を独占しており、所得格差は第2次世界大戦時並みに広がった。トランプ氏に対抗する民主党は、20年の大統領選に向けて各候補が「全国民に雇用を保障する」(バーニー・サンダース上院議員)、「学資ローンの返済免除する」(エリザベス・ウォーレン上院議員)と、社会主義的な政策を掲げ始めた。

過去最長の景気拡大となった背景には、08年以降の金融緩和政策がある。政策金利はいまだ2%台で戦後平均の7%を大きく下回る。低金利の甘えから連邦政府債務は過去最大の22兆ドルに膨らみ、企業債務もGDP比で46%と08年の金融危機前を上回る高水準だ。

負債を多く抱えた企業は景気後退期に、ほかの企業に比べて人員の大幅削減などをより厳しく迫られる。FRBが「予防的な利下げ」(クラリダ副議長)の検討に入ったのは、市場にひずみが蓄積しており、景気後退期の金融危機リスクが今まで以上に高まっているためだ。

こちらもおすすめ(自動検索)