巨大ユニコーン、米ウィーワークの錬金術と危うさ

「ウィーワークはどうやって稼いでいるのか」という問いに対する答えは、見方によっては「まだ稼いでいない」となる。創業から9年の同社は利益を出していないことで有名で、2018年の売上高は18億ドル、損益は19億ドルの赤字だったと発表している。

とはいえ、ウィーワークが世界で最も認知度が高く、評価が分かれるスタートアップ企業の一つであるのは間違いない。ウィーワークの入居者は世界27カ国で40万人以上に達しており、18年には米ニューヨークのマンハッタンで最大のオフィステナントになったとされる。

ウィーワークは過度に評価された不動産業にすぎないとの指摘もあるが、470億ドルという企業評価額は、ライドシェアサービス最大手の米ウーバーテクノロジーズや民泊最大手の米エアビーアンドビーなどのテクノロジー企業に近い。ウィーワーク自身も常々、他の不動産会社よりもデカコーン(企業価値が100億ドルを超える未上場企業)仲間の方が共通する点が多いと述べている。アダム・ニューマン最高経営責任者(CEO)は14年、「ウーバーに車が必要で、エアビーにマンションが欠かせないように、当社にはたまたまビルが必要だった」と発言している。

ウィーワークのビジネスモデルも一部でやゆされるように「シリコンバレーの魔法の粉」にあおられた「砂上の楼閣」にすぎないのだろうか。それとも、数百万平方フィートのオフィス面積と数十万人の会員、蓄積されたデータが相乗効果をもたらすのだろうか。

ウィーワークの仕組み

ウィーワークの事業は一見、どちらかといえば従来の不動産業のようだ。400カ所を超える同社の拠点では、個人起業家や大企業など誰もが一つの席からフロア全体まで何でも借りることができる。だが、ウィーワークは普通の不動産会社とは異なるし、そう評価されている。入居者とビル所有者の双方にユニークな方法で価値をもたらしているからだ。

ウィーワークの会員企業は成長に応じてもっと広いプランやプライベートオフィス、フロア全体の賃貸にアップグレードできるため、移行に伴うあつれきを軽減できる。顧客はオフィスを借りる際の細かい手続きを考えずに済むうえ、多くの特典(無料のコーヒー、高速インターネットなど)を利用できる。

ウィーワークはビルの所有者にも、賃料の上昇や入居者層の拡大、不動産価値の上昇など多大な価値をもたらす。実際、18年にはニューヨークとロサンゼルスの同社が入居するビルの賃料プレミアム(上乗せ幅)が15~29%であることを明らかにした。

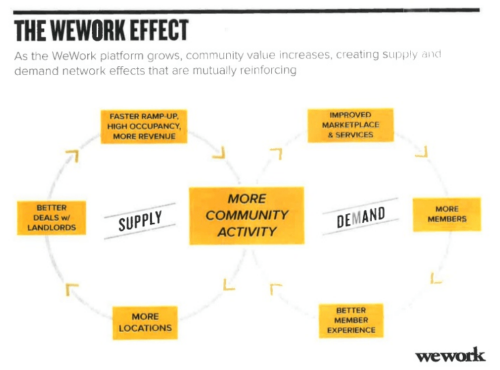

この価値の交換こそがウィーワークの「フライホイール(弾み車)モデル」のカギであり、売上高が十数億ドルの同社がとてつもなく高い評価額を得る原動力だ。

ウィーワークが規模を拡大し、拠点を増やすほど、ビルの所有者と有利な賃貸条件で交渉できるようになる。これが可能になるのは、ウィーワークに交渉力と前述したブランド力があるからだ。所有者とより有利な条件で契約できるようになれば、収益はさらに増え、入居者も増える。

一方、収益が増えて入居率が上がれば、入居者へのサービスも改善できる。サービスが改善すれば、さらに多くの会員を獲得できる。そして、会員により良い体験を提供するために、さらに資金を投じることができるようになる。

オフィス

ウィーワークの大前提は「組織の規模にかかわらず、最適なオフィスの確保は難しい問題であり、しかもそれがその企業の中核的な強みになることはめったにない」という点にある。

ウィーワークはすぐに入居できる拡張可能なオフィスを提供することで、オフィスを見つけて押さえ、管理するわずらわしさからの解放を約束する。

ウィーワークが価値を約束するのは会員や大企業の顧客だけではない。自らを入居するビルの所有者にも付加価値をもたらす存在と位置づけ、入居率の上昇、個人テナントよりも長期の賃貸契約、1人の顧客と取引するだけで広大なスペースを貸し出せる便宜を約束している。

これはウィーワークにとってもメリットになる。こうした約束をテコにさらに有利な価格と賃貸条件を引き出せるからだ。

ウィーワークの基本的なビジネスモデルは「単純な賃料のサヤ取り」だ。

1.ウィーワークは人口密度の高い都市部で不動産管理者からビルの数フロアを借りる。

2.借りたスペースを改装してプライベートオフィスや会議室、ラウンジ、共用ワークスペースなどを組み合わせ、コーヒーや備品、ビールの提供などビジネスパーソンに適した付加価値のある機能を加える。

3.オフィスや机を改装して新しく改善された空間にし、フリーランサーや個人起業家、スタートアップ企業に貸し出す。

カギとなるのはスペース効率だ。ウィーワークは典型的な企業のオフィスよりも多くの人を収容できるようにしている。米連邦政府一般調達局(GSA)によると、米国の1人あたりのオフィス面積は200平方フィート弱だ。ウィーワークは100平方フィート未満だとみられるが、同社は働く人の生産性や満足度を犠牲にすることなくこれを実現していると主張する。実際、ウィーワークの売りは生産性とイノベーション(革新)を促進するように意図的に設計されている点にある。

付加価値のあるサービス

ウィーワークが約束する「生産性向上とイノベーション促進」に寄与するもう一つの要素は、会員に提供される付加価値のあるサービスだ。

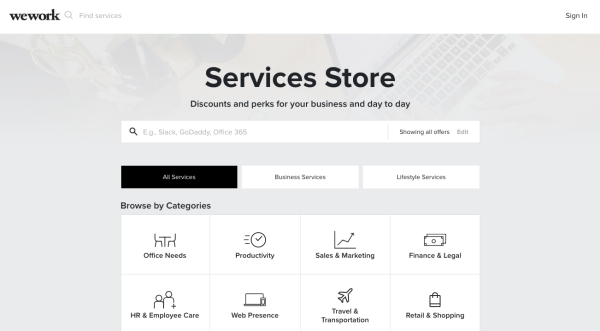

・ウィーワークは17年、オフィスの必需品から販促ツール、ジムやフードトラックに至るありとあらゆるモノを割引価格などで提供するビジネス用百貨店「ウィーワーク・サービスストア」を開設した。

・18年には、スタートアップ企業の成長を支援するインキュベーションプログラム「ウィーワーク・ラボ」を再開した。

・19年2月には、ウィーワーク専用アプリの改良を発表した。利用者が他の会員を見つけてつながり、協業しやすくなるスキル共有機能を追加した。

こうした取り組みの結果、会員はウィーワークのエコシステム(生態系)にいったん加わると、さらに退会しにくくなっている。

会員は別の都市に引っ越しても、ウィーワークの別のオフィスを使える。戦略パートナーやサービスプロバイダーが必要な場合には、ウィーワークのネットワークを通じて見つけることができる。

データ

ウィーワークのパズルを埋める最後の重要なピースは、データの活用だ。ウィーワークはかねて、オフィスの設置場所、オフィスと作業スペース、アメニティーの最適な組み合わせなど、拠点の構築に生かすためにデータを使ってきた。最近では、パワード・バイ・ウィーで提供している「サービスとしてのオフィス」により、データの商品化に乗り出している。

17年にスタートしたパワード・バイ・ウィーは、ウィーワークの大きな方向転換を示している。それ以前のサービスは自社が借りているオフィスに限られていたが、自社の賃貸物件以外や企業の既存オフィスにも手を広げられるようになった。これには大企業向けのサービスで高い価格を設定でき、最大のコスト・リスク要因だった賃貸自体を減らせるという二重の効果がある。

ウィーワークは自社のデータ活用力を強化するために、多くの企業を買収している。15年には「ビルディング・インフォメーション・モデリング(BIM)」と呼ばれる技術を活用する米建築コンサルティング会社Case(ケース)を買収した。18年には、企業のオフィス最適化を支援するソフトウエア開発・分析会社、米Teem(ティーム)を買収。19年に入って、人が物理的空間でどう動き回るのかを追跡・分析する「特別分析プラットフォーム」を手掛ける米Euclid(ユークリッド)を買収した。

こうした買収の狙いは全てウィーワークを「オフィス分野のグーグル分析」(ウィーワークのシバ・ラジャラマン最高プロダクト責任者)にすることにある。この目標からは、ウィーワークが我々の空間利用方法に関する情報センターになり、この情報をテコに自社の中核サービスを洗練・向上し、大企業へのシフトなど新たな事業に道を開く将来像がうかがえる。

ウィーワーク

会員制シェアオフィス「ウィーワーク」の会費はウィーワークのビジネスモデルの主な収益源だ。同社の18年の売上高18億ドルのうち、会費関連の収入は88%を占めている。これには今や会員全体の32%に及ぶ大企業の顧客も含まれる。17年の売上高に占める会費収入の割合は93%だった。この数字が徐々に減少しているのは、同社が最近、新製品やサービスの投入で収益源の分散化に取り組んでいることを示している。

プライベートオフィス

共有ワークスペースの一つ上の価格帯にあたる「プライベートオフィス」プランは主に小さなチーム、リモートワーカーのグループ、小規模企業を対象にしている。このプランの会員は囲いのある専用スペースを使うことができ、共有スペースに加え、会議室やラウンジ、コーヒー、印刷サービスなどのアメニティーも利用できる。

ウィーワークのサイトによると、プライベートオフィスは1~100人強に対応できる。

プライベートオフィスの料金は1人あたり月410~1200ドル強だ。

オフィススイート

プライベートオフィスではもはやニーズを満たせなくなったら、次のプランは20~250人のチーム向けの「オフィススイート」だ。これまでのプランとの主な違いは、他のウィーワーク会員とスペースを共有するのではなく、専用の受付、会議室、役員室、電話ブース、パントリーが提供される点にある。もっとも、管理は引き続きウィーワークが担い、清掃やメンテナンス、IT(情報技術)機器の管理、電気・ガス・水道などもウィーワークのスタッフが担当する。

ヘッドクオーターズ・バイ・ウィーワーク

オフィススイートの上級プラン「ヘッドクオーターズ・バイ・ウィーワーク」は、大企業向けのウィーワークの「ホワイトラベル(相手先ブランドでの商品やサービスの提供)」だ。既存のウィーワークにその企業のオフィスを設けるのではなく、顧客が選んだ地域でウィーワークが調達した専用オフィスをその企業の本社にする。

ウィーワーク・ラボ

ウィーワークが付加価値のあるサービスをテコに企業をウィーワークのネットワークにさらに深く取り込もうしていることを示す最も顕著な例が「ウィーワーク・ラボ」だ。

ラボはウィーワークの「グローバルイノベーション基盤」だ。つまり、専任のプログラムマネジャーや週ごとのイベント、ピッチナイト(投資家へのプレゼン)、ワークショップ、投資家紹介などの追加機能によりウィーワークのオフィスサービスを強化した社内スタートアップ養成サービスだ。

ウィーワークによると、このプログラムで支援したスタートアップ企業は18年12月までに1000社に上った。ラボを統括するロイー・アドラー氏は、19年末までにこのプログラムを100カ所に拡大する方針を示している。

ウィーワーク・ラボが他のスタートアップ・アクセラレーターと大きく異なる点は、そのビジネスモデルだ。通常のアクセラレーターは支援先企業の株式を取得するが、ウィーワーク・ラボはウィーワークのオフィス利用料の追加代金として定額料金を徴収する。米国でのこのプログラムの料金は月300~600ドルだ。

ウィーワーク・エンタープライズ

エンタープライズ(社員1000人超を抱える大企業)の顧客はウィーワークの最上級モデルに位置する。こうした顧客はさらなる会員や安定、資金、データをもたらし、ウィーワークのフライホイール型アプローチの強化に貢献してくれる。

創業当初の数年間は、ウィーワークの顧客はフリーランサーや個人起業家、創業したばかりのスタートアップ企業が圧倒的多数を占めていた。だが17年ごろから、ウィーワークは大企業に軸足を移し始めた。大企業の顧客は17年にはウィーワークの会員全体の17%だったが、今や32%を占めている。主な顧客は米マイクロソフト、米フェイスブック、米資産運用大手ブラックロック、独アディダス、米シティバンク、顧客情報管理(CRM)世界最大手の米セールスフォース・ドットコムだ。ウィーワークは「フォーチュン500社」の3割が同社の顧客だとしている。

ウィーワークが大企業向けにかじを切った理由はいくつかある。第1に、大口顧客は長期賃貸契約を結ぶ傾向が高いため、ウィーワークに安定性をもたらしてくれる。18年11月時点での会員の平均賃貸期間は7~8カ月だったが、大企業の顧客のおかげで新規賃貸の平均契約期間は20カ月に延びている。

大企業の顧客へのシフトにより、ウィーワークは顧客の業種を多様化することもできる。スタートアップ企業やソフトウエア企業の顧客開拓に伴う大きな懸念は、IT不況が起きればこうした企業の多くが打撃を受け、ウィーワークの会員数も減る可能性があるため、ウィーワークが景気悪化の影響にさらされやすくなるという点だった。

グローバル・アクセス

主に出張中やリモートワークのビジネスパーソン向けに設計されたグローバル・アクセスにより、企業は社員のために世界各地のウィーワークの会員権を購入することができる。各社は社員がどの拠点を使っているかを確認できる。ウィーワークのサイトでは、この機能により企業は「自社の不動産ポートフォリオの未来についてデータに基づいた判断を下せるようになる」としている。

サービスとしてのオフィス

このモデルでは、ウィーワークは新しいオフィスを構築したり、管理したりはしない。代わりに、オフィスコンサルタントとして、データやエンジニアリング、設計に関する専門知識を駆使し、大企業の顧客の既存オフィスを生産性が向上するように改装する。

18年7月時点で、パワード・バイ・ウィーは英スタンダードチャータード銀行や米写真投稿サイトのピンタレストなど30社に利用されている。米ブルームバーグによると、17年のこの部門の売上高は1370万ドルで、同年のウィーワーク全体の売上高8億8600万ドルの1.5%にすぎない。だが、「サービスとしてのオフィス」の提供は同社が進める戦略の柱になる可能性がある。このモデルにおけるコストはウィーワークの拠点を構築するコストよりも大幅に低く、既存のオフィスを持つ成熟企業という全く新しい形態の市場に参入できるからだ。しかも、長期賃貸の契約やリスクのない経常的な収入源となる。

ウィーグロー

ウィーワークは17年、実験的な小学校「WeGrow(ウィーグロー)」の開設を発表した。これもウィーワークを会員の生活の柱にするという同社のミッションに直接関連している。ウィーワークの会員が子どもを自分のオフィスと同じビルにある学校に通わせれば、会員とウィーワークのエコシステムとのつながりがもう一つ増えることになる。

このプロジェクトはウィーカンパニーの新規部門の一つと同じ名前だが、プロジェクトが今の形で大幅に拡大することはなさそうだ。この小学校の生徒はわずか46人で、このうち60%が年間3万6000~4万2000ドルという法外な学費を補うためにウィーワークから支援を受けている。ウィーグローに通っている生徒のうち、ウィーワークの社員や会員の子どもは3分の1にとどまる。

コストセンター

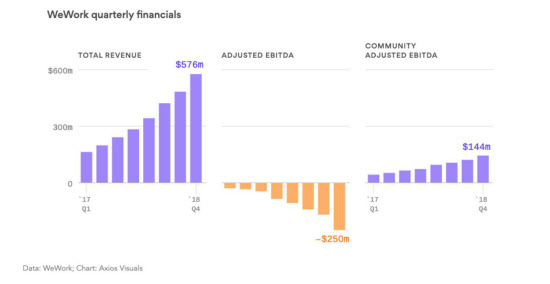

ウィーワークは目覚ましい勢いで売上高を伸ばしてきたが、コストも同じスピードで膨らんでいる。18年の純損失は前年より103%多い19億ドルに達した。

コストが非常に高いのは、ウィーワークの積極的な拡大路線のせいだ。昨年だけで拠点を2倍以上に増やし、425カ所になった。このため、ウィーワークの最大のコストは同社が23年まで交わしている賃貸契約180億ドルと、改装、建設費用になっている。同社は「まずはインフラ構築とブランド浸透に集中し、その後収益力にスイッチを切り替える」という米アマゾン・ドット・コムのモデルを踏襲しているようだ。

ウィーワークは社内指標では、自らを既に黒字だと捉えている。この指標は同社が編み出した「コミュニティー調整後EBITDA(利払い・税引き・償却前利益)」だ。これはEBITDAからマーケティング、一般管理、開発、設計の費用を除いた指標で、最高執行責任者(COO)のアーサー・ミンソン氏はこれを外食や小売りチェーンのユニットエコノミクス(顧客1人あたりの数字)と比較している。コミュニティー調整後EBITDAでは、18年のウィーワークの利益は4億6700万ドルだった。

コミュニティー調整後EBITDAはうぬぼれが膨らんだ指標にすぎないと一蹴する見方もある。さらに、ウィーワークが直面する2大リスク要因であるライバルの参入障壁の低さと、ビルの所有者との長期賃貸契約とテナントとの短期レンタル契約の差を指摘する声もある。

もっとも、これは一見するほど中身がないわけでもないと擁護する声もある。コミュニティー調整後EBITDAには支払い賃借料、人件費、設備運営費などウィーワークの個々のビル運営費は含まれている。除外されている費用(マーケティング、一般管理、開発、設計)は全社的な費用で、全てではないが多くは成長と関連している。こう考えると、コミュニティー調整後EBITDAからは積極的な事業拡大段階を超えた先のウィーワークの姿がうかがえる。

だが現時点では、ウィーワークの支出は非常に多額だ。これは主に賃貸契約、改装、顧客獲得・保持の3つの分野から生じている。

賃貸費用

賃貸契約はウィーワークのバランスシートにおける最大のコストだ。同社が現在借りているオフィスの床面積は約1400万平方フィートに上る。米クオーツによると、これは「小さな都市の商業面積」に相当する。ウィーワークはこのスペースを確保するため、5年、10年、15年の支払い条件で180億ドル相当の賃貸契約を結んでいる。

これは好況時には問題にならない。同社は支出を賄えるだけの入居率を見込めるからだ。だが、不況になり会員が減ると、賃料を支払えなくなる可能性がある。

ウィーワークはニューヨーク、ロンドン、ワシントンで最大の不動産テナントで、他のいくつかの都市でも5位以内に入っていることを明らかにしている。こうした都市は不況の際、市内の不動産市場全体を破綻させるのではなく、ウィーワークを救済する可能性が高いため、同社は「大きすぎてつぶせない」状態になるとの見方がある。もっとも、ウィーワークはこうした事態を当てにしてはいないようだが。

同社は不動産の購入にも乗り出している。17年には、米国の未公開株(PE)ファンド、ローヌキャピタルと提携し、マンハッタンのミッドタウンにある米老舗百貨店ロード・アンド・テイラーの旗艦店を買収することで合意したと発表した。床面積67万6000平方フィートに及ぶこの店舗の買収額は8億5000万ドルで、ウィーワーク風に改装する費用がさらに2億ドルに達した可能性がある。

もう一つの眉をひそめるべき問題は、ウィーワークのニューマンCEOと不動産業界との関係だ。ニューマン氏はウィーワークがテナントになっている複数の物件の所有権を握っており、こうした物件では貸主とテナントの両方として運営していることになる。ニューマン氏はウィーワークとの間で合意に達した賃料などの条件で恩恵を受ける立場にあるため、投資家はこうした状況はさらなる利益相反につながると懸念を示している。

建設・改装費

ウィーワークのバランスシートで賃料に次いでコストが大きいのは、オフィス構築費だ。もっとも同社は事業拡大に伴って多くのデータを取得できるため、的を絞った意思決定が可能になり、パートナーやサプライヤーとますます良い条件で交渉できるようになっている。

ウィーワークがオフィスの改装で最も重視しているのは、スペース効率だ。席を1つ増やせばその後10年間で売り上げが8万ドル増えるため、できる限りのスぺ―スを最適化したいという同社の考えは理解できる。

ウィーワークはこれを実践するために、建設力の向上に重点投資している。15年の建築コンサルティング会社ケースの買収や17年の建設業界向け交流プラットフォームを手掛けるフィールドレンズの買収などは建設部門の強化が目的だ。

この投資は成果を上げつつあるようだ。17年の机1台当たりの純建設費は前年比22%減の5600ドル強だった。17年の机1台あたりの粗設備投資は9500ドルで、前年の1万4000ドルから減った。

会員獲得・保持費

賃料や建設費はウィーワークの最も重要な初期費用かもしれないが、拠点を構築すれば、次は会員を獲得しなくてはならない。これにもコストがかかる。同社は拡大を優先し続けているため、売上高と並行してこのコストも増えている。

ウィーワークのビジネスモデルは入居率を高い水準で維持できるかどうかにかかっている。賃料を支払うには、入居率を60%以上に保つ必要があると専門家は推測する。

就業率の高さと順調な経済成長も奏功し、これまではおおむね順調だった。18年8月時点の同社全体の入居率は推定84%で、前年の78%から増えた。ただ、17年10~12月期に89.5%だった全米平均はやや下回る。

入居率を高めるにはコストがかかる。18年のウィーワークの販促費は前年比162%増の3億7200万ドルで、売上高18億ドルの20%を占めた。

これも同社がここ数年、大企業の顧客を重視している理由かもしれない。前述したように、ウィーワークのメンバーの32%は大企業の顧客経由で、18年の25%から増えている。企業に直接販促を仕掛けることで、ウィーワークはフリーランサーや個人起業家に個別に宣伝するよりも多くの会員を一括で獲得している。法人顧客は長期の会員契約につながる傾向が高いため、退会率を大幅に減らせる効果もある。

課題と脅威

突き詰めれば、ウィーカンパニーに必要なのは、同社が仕掛けた多くのフライホイールの仕組みが勢いを増し、より大きな規模で弾みがつくようになるための時間だ。だが、同社にはその時間がないかもしれない。資金が底を突き始め、ライバルがこの市場に狙いを定め、景気後退の可能性が迫りつつあるため、ウィーワークの黒字化どころではない多くの障害が立ちはだかっている。

資金の制約

ウィーワークは長期的には黒字化を目指しているが、短期的には積極的な成長路線を維持するために資金を投じ続けなくてはならない。しかも、今後はこれまでよりも資金調達が難しくなる可能性がある。

これまでは、単独では最大の投資家であるソフトバンクグループ(SBG)がウィーワークの資金需要を一手に引き受けてきた。だが、両社の関係は変化したようだ。SBGは19年1月、投資額を当初計画の160億ドルから、わずか20億ドルに縮小した。ウィーカンパニーの将来の収益力を見直した合図だとの観測もある。

ウィーワークは、資金調達額の変更を懸念してはいないと明言している。ニューマンCEOは米CNBCに対し、SBGが投資した20億ドルは「当社が今後4~5年間必要とする資金よりも多い」と述べている。

競争

ウィーワークは目覚ましい成長を遂げてきたが、積極的な拡大とミレニアル世代向けのブランド力だけでシェアオフィス事業の競争から長期的に身を守れるかは定かではない。

打倒ウィーワークを掲げる新興企業も台頭しつつある。シェアオフィスを手掛けるスタートアップ、米Convene(コンビーン)は18年、シリーズDの資金調達ラウンドで1億5200万ドルを調達し、累積調達額が公表ベースで2億6600万ドルに達したことを明らかにした。同社はそれでも比較的小規模な方で、米大都市の23カ所での床面積70万平方フィートの展開にとどまる。

重要なのは、ウィーワークのシェアオフィス分野における地位は決して安泰ではないという点だ。同社ほど十分な資金を持つ企業はないが、ウーバーに対する米リフトのような挑戦者が現れる可能性もゼロではない。しかも、大型ライバルが登場すれば、顧客獲得費の増加や賃貸物件の競争激化、実入りの良い大企業の顧客は限られる点など、ウィーワークは新たに多くの障害に見舞われる。

ウィーワークもこの点を認識しているようだ。積極的に手を打ち、会費を数カ月無料にして会員を引き抜いたり、ライバルになりそうな企業を直接買収したりしている。ウィーワークは18年、中国のスタートアップ「裸心社」を推定4億ドルで買収した。これはウィーワークの最近のアジア進出を守る狙いがあるとされる。さらに、女性専用のシェアオフィスを手掛ける米ザ・ウイングにも多額の投資をしている。ザ・ウイングは現在7カ所に展開しており、20年までにさらに4カ所を開設する予定だ。

市場の変動

ウィーワークが長期賃貸契約の比率を高め、物件を購入してリスクから身を守ろうとしても、08年のリーマン・ショック級の景気悪化に見舞われれば、同社の事業は大きなダメージを受ける可能性がある。前述したように、ウィーワークは180億ドルに上る賃貸契約を抱え、今後5~10年かけてこれを支払う義務がある。景気後退に襲われれば、会員は減少し、顧客企業は支出を抑えるか事業自体を中止せざるを得なくなるため、ウィーワークは賃料を支払えなくなる。