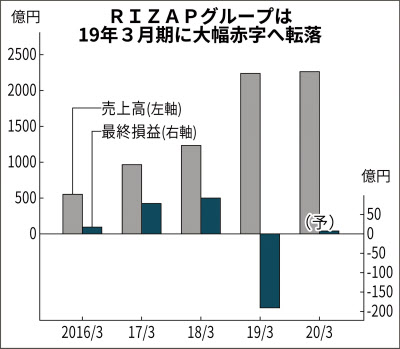

RIZAP、前期最終赤字193億円 M&Aのツケ重く

RIZAPグループが15日発表した2019年3月期連結決算(国際会計基準)は最終損益が193億円の赤字だった。90億円の黒字で過去最高益を更新した前の期から一転。18年11月時点で見込んでいた70億円の赤字からも大幅に赤字が膨らんだのは、急速なM&A(合併・買収)で抱えた不採算子会社の構造改革費用がかさんだためだ。会員増や単価上昇で堅調な本業を軸に今期は黒字転換を目指す。

15日記者会見した同社の瀬戸健社長は「緊急性の高い構造改革は完遂した。今期は成長事業へ経営資源を集中して黒字化し、来期にはV字回復させたい」と話した。

決算書類には企業の存続に疑念を抱かせる状況を示す「継続企業の前提に関する重要事象」が記載された。多額の損失計上が理由だが、同社は同日、取引先金融機関との融資枠(コミットメントライン)契約も結んだと発表した。安定的に資金調達できることから、「事業活動の継続性に疑念はない」としている。

19年3月期の売上高は過去最高の前の期比82%増の2225億円だった。CD・ゲーム販売のワンダーコーポレーションの買収などが増収につながった。ただ、営業損益は93億円の赤字(前の期は117億円の黒字)に転落。前の期に利益を87億円押し上げていた割安な買収の際に発生する「負ののれん」を、新規M&Aの停止で計上できなくなった。構造改革関連費用を販売管理費に93億円計上したことも響いた。

同日決算発表した上場子会社8社が店舗閉鎖などの費用を特別損失に計上し単純合計の最終損益が約85億円となったことも最終赤字幅の拡大につながった。ただ、18年6月に公募増資などを実施したため期末の自己資本比率は7.3ポイント増の23.5%だった。

本業の個人向けジム事業は堅調だ。19年3月末時点の累計会員数は18年3月末に比べて2.4万人増の13万人。17年度の増加数(2.7万人)とほぼ同じ水準だ。15年4月には3割程度だった半年以上の在籍会員数は、現時点で5割弱まで増えた。長期在籍の会員が増えると、募集コストなども不要になるため収益の安定につながる。個人向けジムなどの売上高は413億円と前の期比26%増、営業利益は17年3月期と比べて3.5倍に増えた。

ただ、消費者の健康志向の高まりなどで業界の会員獲得の競争は激しい。RIZAPは個人向けジムの新規出店を18年11月から停止し、129店にとどまる。ビジネスモデルは異なるものの、安価で24時間利用可能な小型ジム「エニタイムフィットネス」は約1年間で200店出店して500店規模となるなど成長している。

RIZAPは20年3月期の最終損益を5億円の黒字と見込む。人件費や広告宣伝費、販売手数料などのコスト削減で黒字転換を目指す考えだ。

瀬戸社長に拡大路線の転換を促した元カルビー最高経営責任者(CEO)の松本晃氏は6月に取締役を退任する。新体制では住友商事元副社長の中井戸信英氏を起用。働き方改革など組織の見直しや、ITに明るい同氏のもとで体制を見直す考えだ。会見に同席した松本氏は「短期間で健康な会社になるシナリオを実行して、理想の健全な会社になると思っている」と述べた。