J-REIT、本来のミドルリスクに(投信観測所)

大半の投資信託のリターンがマイナスに沈んだ昨年1年間、国内の上場不動産投資信託(J-REIT)に投資するファンドがプラスのリターンを上げたのが注目されている。だが、リターンが堅調だった以外にも見逃せない事実がある。J-REITの価格変動リスクが以前に比べて縮小し、本来のミドルリスクに回帰してきた点だ。

REITはテナントからの賃料という比較的安定した収入源を基にして利益の大部分を分配する。そのため、相対的に高い配当利回りが期待できる「ミドルリスク・ミドルリターン」の特性を持つ金融商品として登場した。ところが、リーマン・ショックが起こった2008年の少し前くらいから、その商品性が「ハイリスク・ハイリターン」に変質していた。本来の「ミドルリスク・ミドルリターン」を取り戻してきた背景を探った。

リーマン・ショックの頃にはハイリスク化

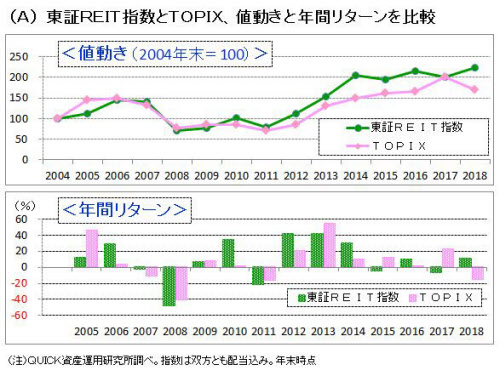

J-REITと日本株市場、それぞれの市場平均である「東証REIT指数(配当込み)」と「配当込み東証株価指数(TOPIX)」の値動きを比べてみると、昨年はTOPIXが16%下落したのに対し、東証REIT指数は11.1%上昇。17年はTOPIXの22.2%上昇に対し、東証REIT指数は6.8%下落と対照的な値動きが続いている。

一方、04年以降の長期でみると、東証REIT指数はTOPIXの値動きにおおむね沿いながらもTOPIXを上回るパフォーマンスを上げてきたが、リーマン・ショックが起こった08年には海外投資家の大がかりな換金売りが主導する形で、TOPIXの下落率(40.6%)を上回る下落率(48.6%)を記録した(図A)。

価格変動リスクの大きさについて、値動きの荒っぽさを定量的に示す標準偏差で測ってみると、東証REIT指数は05~06年には10%台のミドルリスクだったのが、07年にはTOPIXの20%強を大きく上回る30%台に高まり、08年には50%超までハイリスク化した。それが、17~18年には10%を割り込む水準までリスクが縮小してきた(図B)。

市場の成熟化がキーワード

J-REIT相場がミドルリスクに回帰してきた背景にはなにがあるのか、専門家に聞いてみた。ドイチェ・アセット・マネジメントで主に機関投資家向けの不動産投資・運用に携わり、日本とアジアを中心に世界の不動産市場の動向に詳しい小夫孝一郎・オルタナティブ調査部長は「J-REIT市場の成熟化」をその要因に挙げる。

まずは市場規模の拡大だ。東証REIT指数の価格変動リスクが約26%とTOPIX(約21%)よりも高かった13年末のJ-REIT銘柄数は40あまりで時価総額は計8兆円弱。これが18年末には61銘柄に増え、時価総額は13兆円近くまで膨らんだ。

その他、「市場参加者の裾野が広がり、国内機関投資家・個人投資家・海外投資家に加え日銀などの顔ぶれがそろったうえ、01年の市場誕生からリーマン・ショック、アベノミクス相場と一通りの市場サイクルを経たことで、投資家の経験値が増した」のも成熟化をもたらしたと小夫氏は指摘する。

J-REITの分配金利回りは平均で約4%(18年末時点)だ。この点を踏まえ、小夫氏は「東証REIT指数のミドルリスクは今後も続く」とし、その理由について「J-REITの高分配利回りによる下値限定的でディフェンシブな特性が投資家から見直されたうえ、実物資産に裏付けされているので、昨今の米中貿易摩擦などの国際情勢の直接的な影響を受けにくいと想定されるため」と説明する。

東証REIT指数の今年の値動きについては「安定的かやや強含む」と小夫氏はみている。「オフィスの空室率は東京でもそれ以外の都市でも、足元で二十数年ぶりの水準まで低下。賃貸市場は一段と活況化する可能性がある」という。

ミドルリスク化で資産分散効果向上

運用資産全体の「リスクを抑えながら長期リターンの向上を目指す」うえでは、値動きの連動性がなるべく低くてリスクが小さめの資産を組み入れるのがポイントになる。ミドルリスク化したJ-REITへの投資により、資産分散効果を高める期待ができそうだ。

ただ、J-REITはオフィス、ホテル、商業施設や物流センターなど投資物件の事業形態の違いもあり、個人が個別銘柄の有望性を見極めるのは難しい面がある。その点で、個人にとってはJ-REITで運用するファンドの購入が手っ取り早いし、少額購入も可能だ。

市場平均並みのリターンで十分ならば、東証REIT指数に連動する低コストのインデックスファンドが候補になる。また、QUICKが「中長期投資にふさわしい投信」(第2回、18年末時点)の一本として選定した野村アセットマネジメントの「J-REITオープン(年4回決算型)」など、J-REITでアクティブ運用するファンドの健闘も目立つ。

その一方で、国内長期金利の上昇はリスク要因だ。ここ数年の主な買い主体は海外投資家なので、海外での思わぬ出来事の悪影響を受ける懸念もある。社会の人口減少が進む中、20年東京五輪・パラリンピック後の不動産市況には不透明感も漂う。資産分散や時間分散のツールとしてのJ-REITファンドの購入を心掛けたい。

(QUICK資産運用研究所 高瀬浩)

関連企業・業界