YUMAさん、現役プロの投資流儀(投信ブロガー)

「イクメン・ファンドマネージャーがFP転身を目指すブログ」を運営するYUMAさんは、国内の大手運用会社で現役のファンドマネジャーとして働く30代前半の男性。子育てを大切にし、会社員の妻とともに育児休業をとる「イクメン」だ。子どもが生まれたのをきっかけに1年ほど前から長期の資産形成に本腰を入れ始め、指数連動型のインデックスファンドを毎月積み立てるコツコツ投資に目覚めた。

それまでのタイミングを見計らった自分のための投資はことごとく失敗。「仕事で他人のおカネを運用するなら自らの資産管理もしっかりしないと」という思いが強まり、ブログではファイナンシャル・プランナー(FP)のような心持ちで、運用のプロとしての知識を生かした情報発信をしている。YUMAさんに投資の流儀を聞いた。

タイミングを見計らう投資を過信、結果は大損

――仕事ではどんなファンドを運用しているのですか。

「世界の株式を対象にしたインデックスファンドを中心に運用しています」

――ファンドマネジャーは資産形成に熱心な人が多いのでしょうか。

「銘柄分析や投資理論に詳しくても自分の資産形成には無頓着な人がいますが、私の考えは違います。投資家の気持ちを肌身で感じとるには、おカネを預かって運用するプロも自らの資産運用に励むのが大切だと思います」

「運用の実務経験を生かした資産運用のアドバイスができるようなFPになることも将来の選択肢にいれておきたいという思いから、ブログのタイトルに『FP転身を目指す』と入れました。子どもが成長した時にそれまでの記録としてブログを見てほしいという思いもあります」

――いつから投資を始めましたか。

「最初に投資をしたのは社会人になってすぐです。米リーマン・ショックの少し後でした。勉強がてらに、いろんな種類の投資信託を少額ずつ買いました。タイミングを見計らいながらブルベア型やヘッジファンド型などを含めて面白半分に売買を繰り返し、投資額が1000万円を上回った時期もあります」

「しかし結果は大損に終わり、全額損切りしました。運用会社に勤めているという自負やおごりもあって、自分が最適なタイミングで売買できるという過信があったのかもしれません。この時の失敗体験と、結婚して子どもができたことで資産形成への考えがすっかり変わりました」

外国株インデックスファンドのコツコツ投資に転換

――どんなふうに変わりましたか。

「売買タイミングを計る投資をやめ、毎月の機械的な積み立て投資に切り替えました。年平均5%程度のリターンを期待し、それを長期に獲得するのにはコツコツ投資が適しています。積み立てしているのはすべて外国株指数に連動するインデックスファンドです」

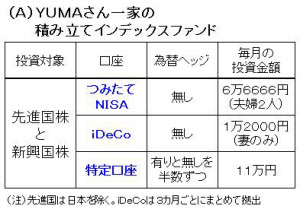

「妻と2人で積み立て型の少額投資非課税制度(つみたてNISA)を利用し、各自毎月満額の3万3333円で先進国株と新興国株のインデックスファンドを購入。他に特定口座でも毎月11万円で、双方のインデックスファンドについて為替ヘッジ有りと無しを半々ずつ購入しています。妻は個人型確定拠出年金(iDeCo=イデコ)で月1万2000円を投資しています(図A)」

「先進国と新興国の配分は株式市場の時価総額比率を採用していますが、地域配分は均等にするなど個人の好みで変えていいと思います」

「真面目な資産運用を始めてまだ1年程度しかたっていないので、妻の分を含めても投資総額は200万円に届かないくらいです。このほかに不動産投資で都内のワンルームマンション3件を所有しているのと、ほんの少額ですがネットを介して小口融資する『ソーシャルレンディング』も手掛けています」

「私自身は賃貸マンションに住んでいて、当面は自宅を購入するつもりがありません。マンション投資をしているのは実物資産を投資対象に加えるのが本当の意味での資産分散だと考えるからです。融資を受けて不動産を購入しているので、賃貸収入とローン返済金とのバランスを考えて物件を選んでいます」

為替ヘッジは有り無し半々、信託報酬の差はざっくりと

――投信での運用先を外国株に絞っている理由は。

「長期的にリターンが期待できるからです。一方、為替部分の期待リターンは『ゼロ』です。数十年後に円安と円高のどちらにどの程度振れているかは一種の賭けです。コストはかかりますが、特定口座で購入している半数は為替ヘッジ有りのファンドです」

――インデックスファンドにこだわっているのですか。

「長期のコツコツ投資では低コストが物を言います。販売手数料がゼロのノーロードで、信託報酬の安いファンドを選択したら自然とインデックスファンドだけになりました」

「仕事でインデックス運用しているのとも関係ありません。独自に銘柄を選別するアクティブ(積極)運用なしには市場平均を目指すインデックス運用も成り立ちませんが、購入可能な投信の中で私個人が運用方針に心底共感できるアクティブファンドはありません」

「投信選びで重視するのは、信託報酬の安さと純資産総額の大きさです。ただ、信託報酬のわずかな違いは気にせず、ある程度格安であればどれでもいいというくらいのざっくりしたこだわりです」

「投資は余裕資金で」が資産形成の大前提

――目標リターンやリスクは意識していますか。

「まったく意識していません。具体的な目標を立てても想定通りにいくとは限らないし、そもそも投資は余裕資金の範囲でするものです。最悪の場合、投資した分は大半を失ってもしょうがないと割り切っています。それだけに現金とリスク資産の配分がすごく重要になります」

「子どもの教育費用など将来必ず必要になる資金を投資で稼ぐ考えはなく、現金や預貯金で保守的に積み立てていきます。投資で増やしたおカネは、旅行費用など少し贅沢をしてQOL(生活の質)を上げるためだけに使います」

――コツコツ投資を始めてよかったですか。

「まだ始めたばかりで分かりませんが、資産形成のことを考えるようになって人生の見方が広がった気がします。会社の給料だけが家計収入のすべてではないと思えるようになり、おカネに関する実務的な知識も身についてきました」

投信選びは簡単、怖くない範囲で開始を

――これから資産形成に取り組む人にアドバイスを。

「『投資は怖い』という人がまだ多いようですが、それなら怖くない金額で始めればいいのです。まず自分が株や債券など、どの資産に投資したいかを決めて、それに該当する投信の中から信託報酬が安くて純資産の大きいファンドを選び出します」

「そして気になるファンドを1万円ずつ買いましょう。余裕資金が5万円あるなら5本を選びます。はじめから最適なものを選ぼうとはせず、少額を投資してみて感覚を体得していくのがいいと思います」

「誰でも最初は初心者です。そもそも資産形成に正解はありません。大事なのは、失敗してもどうってことはない金額で始めること。そんなにたくさんの投資情報を集める必要もありません。『日経電子版』や金融機関などのサイトで必要なデータを見るだけで十分。どの資産にどれくらい投資するかを自分で決めてしまえば、投信選びはごく簡単です」

「資産形成は『攻め』の投資だけではありません。節約や節税、公的な扶養制度の利用など『守り』の知識を深めるのも役立ちます」

実質コストの比較には限度

――「実質コスト」の比較に注意を促していますね。

「インデックスファンドを選ぶ際に運用コストの安さは重要です。信託報酬以外にかかる諸費用を含めた実質コストが安いほど有利です。ただ実際問題として、運用報告書に開示された売買委託手数料を基に実質コストの高低を比較して良し悪しを判断するのには限度があります」

「インデックス運用では、取引所を通さずに証券会社と相対で売買するバスケット取引という注文を多用しますが、この取引では『売買委託手数料』というコストが発生しません。銘柄の売買価格自体に証券会社が受け取る手数料が上乗せされ、売買コストが切り分けられていないからです」

「なお、バスケット取引のコストは国や銘柄の流動性によりまちまちですが、日経平均株価採用銘柄のような国内主力株の場合はごくわずかです」

――インデックスファンドの優劣を測る物差しはあるのですか。

「会社の仕事では、インデックスファンドと指数との連動性はトラッキングエラー(値動きのかい離度合い)という指標で厳密に管理・評価されます。ただ、この指標も計算の条件などをそろえずに比較に使うのは適当ではありません」

「インデックスファンドの優劣比較の基準に使うとしたら、分配金を再投資した基準価格の一定期間のリターンになりますが、一般個人がここまでする必要性は感じません。運用コストが格安なインデックスファンドを選んでしまえば、実質コストの少しの差が長期の運用成績に及ぼす影響度合いの違いは誤差の範囲です」

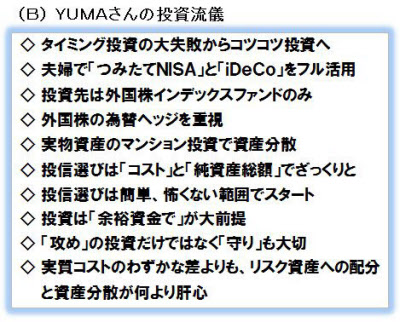

「それよりも、現金とリスク資産の割合や資産の配分比率の方がはるかに重要です。ブログではこうしたことを伝えていくつもりです(図B)」

(QUICK資産運用研究所 聞き手は西田玲子、高瀬浩)

こちらもおすすめ(自動検索)