「IPOは急ぎません」 起業家たちの懐事情

スタートアップ企業にとって「新規株式公開(IPO)=最優先課題」という時代が終わるかも知れない。2017年の国内未上場企業の資金調達額は過去10年間で最高となった。日本は時価総額50億円程度で上場できる「スモールIPO」が特徴だった。だが上場を急がなくても資金や人材が集まるようになり、米国型のメガベンチャーが育つ環境が徐々に整いつつある。

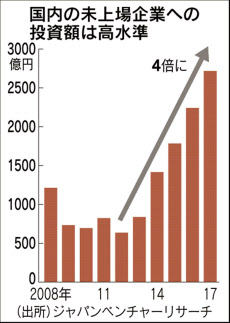

未上場でもカネ・ヒト集まる

一橋大卒の高森昂大さん(26)は16年春、東証1部上場の大企業の内定を蹴ってクラウド会計ソフトを手がけるフリー(東京・品川)に入社した。「スピード感があり、社長との距離も近く、やりがいを感じている」と話す。

スタートアップにとってIPOはこれまで1つのゴールだった。上場益を成長への投資に回し、上場企業のブランドで優秀な人材を集める。そんな定説が崩れ始めた。

「今は未上場企業にも資金や優秀な人材が集まる時代。上場は焦っていない」。フリーの佐々木大輔社長の上場に関する考えはシンプルだ。

同社は12年の創業以来、ベンチャーキャピタル(VC)の米DCMや、トヨタ自動車などが出資する未来創生ファンドから96億円を調達した。昨年9月に東証マザーズに上場したライバル企業、マネーフォワードの累計調達額を上回る。

クラウド型名刺管理サービスのSansan(サンサン、東京・渋谷)も「急がない組」だ。

寺田親弘社長は「資金調達手段の1つとしていつでも上場できる準備はしている」というが、DCMや未来創生ファンドなどから総額84億円を調達し手当ては盤石。個人向けサービスをインドでも始めるなど海外展開を加速する投資に充てる。

個人向け名刺管理で競合するウォンテッドリーが昨年9月に上場したが、寺田社長に慌てる様子はない。「限られた投資家の理解を得られれば、ためらいなく投資できる体制の方が、成長期は事業運営をしやすい面もある」

スタートアップを取り巻く環境は金融緩和も背景に大きく変わった。M&A(合併・買収)助言会社のレコフによると、大企業のスタートアップ投資額は17年に過去最高の681億円に達し、5年前の27倍に増えた。

調査会社のジャパンベンチャーリサーチによると、17年の国内未上場企業の資金調達額は5年前の4倍の2717億円。個別の調達額では822社のうち1億円超えが全体の半数、5億円超えも15%を占めた。設立後3~5年と5~7年未満の企業の大型調達が伸び、「ミドル」「レイター」と呼ばれる成長期への資金が増えたことが分かる。

これまで日本のスタートアップがIPOによる資金調達を急いだのは、成長期の資金の出し手が少なかったためだ。しかし、事業の相乗効果を狙う大企業の資金が未上場企業に集まり始めた。

料理動画のデリー(東京・品川)は1月、ソフトバンクなどから成長期の「シリーズD」で総額33億5000万円を調達した。米国で一般的な「D」も日本では珍しい。堀江裕介社長は機動的に動ける未上場のうちに規模を大きくし「M&Aも検討する」という。

創業10年のクラウドソーシング大手ランサーズ(東京・渋谷)も17年12月に10億円を調達した。秋好陽介社長は「株主からのプレッシャーなく事業の成長を優先できる」と話す。

上場組には「先行者利益」

IPOには資金調達以外に「知名度向上」「優秀な人材確保」という目的もある。だが、労働市場の流動性が高まり、20~30歳代は昔ほど転職をいとわない。最近では出資する大企業からスタートアップに出向する幹部候補社員も多く、即戦力には事欠かないという。

複数の市場関係者によると、1~3月のIPOは17件と前年同期比で10件減る見通し。「3月に予定していた10社弱が延期している」(大手監査法人幹部)といい、18年のIPOの出足は鈍い。

もちろん、上場のメリットも大きい。内部統制の徹底で透明性が増し、企業の信用力が高まる。

17年9月に「フィンテック」関連企業として初めて東証マザーズに上場したマネーフォワード。辻庸介社長は「金融機関や商工会議所など、堅めの事業者との提携が進みやすくなった」と上場のメリットを語る。

同社は「SaaS」と呼ばれる先行投資型の事業モデル。今はまだ拡大期で営業損益は赤字続きだが、上場初値は3000円と公開価格(1550円)の約2倍と市場からの期待は高い。

クラウドソーシング大手で14年12月に東証マザーズに上場したクラウドワークスの吉田浩一郎社長は、「数年遅れて起業していても上場で先行することを選んだ」と強調する。同社の法人顧客にはトヨタやNTTドコモなど大企業が名を連ね、ほとんどが上場後に取引を始めた。

ライバルに先行して上場するメリットも大きい。スタートアップは事業モデルの新規性が売りの1つ。IPOで先行すれば、同業他社比較もないため、成長性を加味した企業価値評価にプレミアがつきやすい。

20年までの上場を計画するフィンテック企業の財務部門トップは「IPOで遅れれば先行組に何かと比較される。よほど突き抜けたものが無いと企業価値はディスカウントされ、成長シナリオにも影響が出る」と語る。IPO後発組が上場を急がない理由はここにもありそうだ。

米国では「IPO=優先課題」という常識は存在しない。M&Aという出口が約9割を占めることに加え、赤字でも成長資金を集め続け、巨大なプラットフォームを作るメガベンチャーが育つ環境があるためだ。

スペースX、ウーバーテクノロジーズ、エアビーアンドビー――。米国には推定時価総額が10億ドル(約1100億円)を超える未上場企業「ユニコーン」が100社程度あるとされる。

早期上場が取り沙汰されたエアビーは先日、年内は見送る方針を示した。一方で、グーグル、フェイスブックなどは上場で一気に成長を加速したのも事実だ。

日本経済新聞社が17年11月にまとめた「NEXTユニコーン調査」では、日本のユニコーンは人工知能(AI)開発のプリファード・ネットワークス(東京・千代田)とフリマアプリのメルカリ(同・港)の2社のみ。有望な未上場組は「小粒になりたくない」と上場を急がず、次のユニコーン入りを狙う。

未上場組・上場組それぞれの「答え」を求めた戦いは続く。

(企業報道部 吉田楓、加藤貴行、若杉朋子)

大企業の投資は続く――「起業のファイナンス」著者に聞く

スタートアップ企業が資金調達しやすい環境が続いている。大企業との距離が縮まったのが主因で、この傾向は続きそう。一方でネットバブル崩壊後のような揺り戻しの懸念はないのだろうか。資本政策づくりの定番でもある「起業のファイナンス」の著者、フェムトパートナーズ(東京・渋谷)の磯崎哲也ゼネラルパートナーに現状分析と展望を聞いた。

――フェムトはベンチャーキャピタル(VC)として、「メガベンチャーを作ろう」というモットーを掲げています。

「日本は時価総額が50億~100億円でも新規株式公開(IPO)ができるのが特徴だ。だが我々は300億~500億円まで成長する企業に投資したい。平均で1社当たり1億円以上を投資し、(成長期にあたる)ミドル、レーターまで投資する。成長を加速させて世界に通用する企業を作りたい」

――日本全体のベンチャー投資は高水準が続いています。企業価値評価に過熱感はないですか。

「一部VCに価値が上がりすぎて投資を控えるという声はある。調達する側も高い方がよいと考えるケースもあるようだが、あまり高くしすぎると次の調達がしづらくなる。全体としては(創業初期の)シード、アーリーに資金が回りジャフコ、グロービス・キャピタル・パートナーズのような大手VCがアーリーに目を向け始めた。一方で1回で50億~100億円を調達するミドル以降は事業会社が入ってきたのが大きい」

――何が変わったのでしょうか。

「大企業のオープンイノベーションに対する意識が変わり、スタートアップ企業と何かを生み出したいと考えている。トヨタ自動車の人工知能(AI)開発企業への出資がいい例だ。大企業ではやれないテーマに、金もうけありきではない、5億、10億円、場合によっては100億円がつくのが夢ではない状況が生まれている。大企業の社内で部長の顔色をうかがわなくてもいい資金というのも特色だ」

「投資銀行出身者の役割も大きい。ドイツ証券からグリーの最高財務責任者(CFO)に就いた青柳直樹氏(現在はメルカリの金融子会社メルペイの社長)のような人材が増えている。目先が利く人材は移った先の成長余地を見越し、スタートアップ企業のCFOなどの役職に移ってきた。例えば、大企業だと20億円を投資するのに1年かかるのが、スタートアップでは3カ月で成長投資に使い切られると分かれば優秀な人材も集まってくる」

――2000年代前半も大企業のベンチャー投資熱が高まり、その後ネットバブル崩壊でしぼんでしまいました。横並びになりがちな日本で再び起きる可能性はありますか。

「日本の状況をネットバブルと比べることはナンセンスだと思っている。日米の国内総生産(GDP)対比のベンチャー投資額でみると、日本のポテンシャルは(現状の4倍弱の)1兆円規模もある。VCの裾野も広がった。当初は金融機関の子会社中心だったが、1990年代に村口和孝氏(が率いる日本テクノロジーベンチャーパートナーズ)やネットイヤーといった独立系が芽生え、2004年には東京大学エッジキャピタルが生まれた」

「投資回収は5~7年かかるので次第にノウハウがたまり、次の独立系も育つ循環が見られる。米国ではVCの数の95%が独立系。これに比べればまだ増える。運用規模が大きくなれば、コストを吸収しても産業として十分成り立つ。もう一つの要因はコーポレートベンチャーキャピタル(CVC)。キャピタルゲインよりもスタートアップから情報を取ることに重きを置き、ファンドへの出資も増やしている」

――日本のCVCの運用方法をどうみますか。

「ネット系企業のCVCは本体が投資候補の技術や市場の勘所はつかんでおり、相乗効果を見込め情報も入りやすい。それ以外の大企業は難しい面が残る。事業規模が数千億円ある企業にとって、現場が10億円を30億円に増やしてもこれまで褒められる仕組みが存在しなかった。投資先の情報収集とキャピタルゲインの双方が評価されるようになると人材も集まる」

――仮想通貨による資金調達「ICO(イニシャル・コイン・オファリング)」をどう評価しますか。

「調達する企業のガバナンス(統治)の問題が大きいと思う。日本はポジティブにとらえる向きが多いようだが、シリコンバレーでは詐欺が横行しているという。仮にVCが投資しても基本的には何にも監視のない、ガバナンスのきかないお金になってしまう」

――「企業のファイナンス」シリーズは第2作まで出ました。次の予定は。

「VCの作り方をやってみたい。忙しくてまだ進んでいないのだが」

(聞き手は企業報道部・加藤貴行)

関連記事