規制と利便性の壁崩す、「個人間」に広がるスマホ決済

ベンチャー企業による、スマートフォン(スマホ)を使った個人間の決済サービスが相次ぎ登場している。三井住友銀行出身者が創業したKyash(キャッシュ)が提供する「Kyash」と、著名起業家が率いるAnyPay(エニーペイ)の「paymo(ペイモ)」だ。

両サービスが狙うのは割り勘をはじめとする少額決済。これをスマホアプリだけで完結させようとする。「金融関連の法規制」と「利用者のとっつきにくさ」、二つのハードルをビジネスモデルや使い勝手の工夫で乗り越えようとしている。現状の枠に収まるのをよしとしない、ネット企業のダイナミズムを象徴する動きと言えそうだ。

「日本はサービスが行き届いた先進国だが、モバイルを中心にした電子決済の普及はまだまだ。日本のキャッシュレス化を加速させる存在になりたい」。2017年1月19日、AnyPayの木村新司社長はこう意気込みを表明。同日からサービスを開始した。

一方のKyashは早ければ今春にサービスを開始する。2016年12月14日から、招待を受けた利用者に限ってサービスを提供するクローズドベータ版の提供を始めた。

「大学生など若年層を中心に、様々な生活場面で使ってもらいたい」。Kyash社の鷹取真一CEO(最高経営責任者)は、こう期待を語った。

「30秒でセット完了」

両社が狙うのは、スマホを使った電子決済の中でも個人対個人を中心にした決済行為だ。金額は数千円から1万円程度と、比較的少額。これらのうち、paymoは用途を飲食やレジャーなどの代金の「割り勘」に特化した。Kyashは個人間を中心にした「送金」を手掛けるとして、個人が趣味の延長で開催している勉強会や講座の受講料、寄付など、より広い用途を目指す。

利用者からみたサービスの基本的な使い勝手は、Kyashとpaymoで概ね共通している。両社が工夫したのが、初期設定を容易にして手軽に使い始められるようにしたことだ。「入り口のハードルを下げることにこだわった。アプリをダウンロードして、30秒で利用開始の設定を完了できる」(AnyPayの木村社長)、「個人間の送金を、非常に手軽に開始できる」(Kyashの鷹取CEO)。両社の創業者は、こう口をそろえる。

両アプリとも、利用者名やメールアドレスといった利用者情報を入力し、必要に応じてクレジットカード情報などを登録すれば、利用開始の設定は完了する。

支払いは、まず受け手からのアクションが必要。受け手は支払ってもらう金額をアプリに入力し、払い手を選んで支払いリクエストを送る。アプリを使っていない払い手にはメールやSNS(ソーシャル・ネットワーキング・サービス)アカウントを指定して送る。

リクエストを受け取った払い手は内容を確認して、前もって登録したクレジットカードを使って金額を支払う。paymoの場合、既に同アプリでお金を受け取っていれば、その残高を支払いに充てられる。

Kyashはプリカ式、paymoは「収納代行」

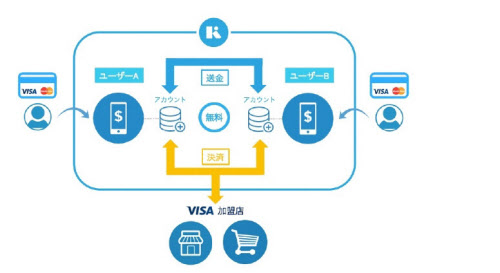

両社で異なるのは、ビジネスモデルや法的な位置付けだ。Kyashが採用するのは、資金決済に関する法律(資金決済法)が定める「前払式支払手段」と呼ぶ事業形態。プリペイドカードやギフトカードと同じ事業形態である。

Kyashではアプリ専用のクレジットカードを利用者に発行し、これを送金や支払いに使う。発行するのは「Visa」ブランドのカードで、プラスチックカードではなくアプリ内だけで使える"仮想カード"である。同カードに利用者が持つクレジットカードから前もって残高をチャージする。いわば仮想カードはプリペイドカードであり、この点が「前払式」というわけだ。

仮想カードの残高は個人間の送金だけでなく、全国のVisa加盟店でも使える。残高を現金に換えることはできない。前払式支払手段であるプリペイドカードや商品券を換金できないのと同じ理屈だ。

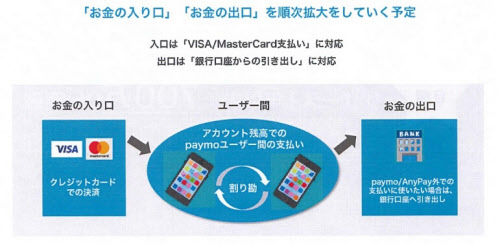

一方のpaymoの事業形態を、AnyPayは「収納代行」と説明する。コンビニエンスストアが公共料金や電気料金の収納を、電力会社などに代わって受け付ける、あの収納代行である。コンビニの収納代行は個人対法人の支払い形態だが、実はネットサービスには個人間の収納代行の先例がある。

それが「フリマアプリ」。中古品や手作り品を消費者同士で売買するサービスで、メルカリが最大手である。フリマアプリを運営する事業者は利用規約で、自らを売買代金の収納を代行する業者とうたっている。

paymoもフリマアプリと同じく、自らを収納代行業者と位置付ける。割り勘した金額を、利用者が撮影したレシートの情報を参考にAnyPayが代行して集金するという。

割り勘の幹事が集金するなどした金額は、paymoアプリ内で「残高」として保持される(クレジットカードから残高には入金できない)。利用者は自身の銀行口座にpaymo残高から現金を振り込んだり、他の利用者への割り勘払いに充てたりできる。支払代金の「出口」として現金を選べるのは、Kyashとの違いだ。

では、仮にAnyPayが経営破綻したりpaymoサービスから撤退したりした場合、paymo残高はどうなるのか。木村社長によれば、paymo残高は同社の資産とは分けて管理しており、破綻などの際にはpaymo残高を利用者に戻すという。

法規制の現実を超えて進化するネットサービス

両社が目指すような個人間でのお金のやり取りをするサービス事業者は、これまで「資金移動業」の免許を取得するのが一般的。これに対してKyash社もAnyPayも、資金移動業の免許は取得していない。資金移動業者となると、サービス利用者に厳格な本人確認手続きを要求しなければならない。

国内で始まっている個人間決済が可能なスマホサービスの一つが「LINE Pay」。運営会社であるLINE子会社のLINE Pay社は同免許を取得している。LINE Payでは個人間で送金する際に、運転免許証や健康保険証などを撮影して送信し、本人確認をする必要がある。マネーロンダリング(資金洗浄)などの不正送金を防ぐためだ。

Kyash社やAnyPayは、厳格な本人確認手続きがスマホの個人間決済サービス普及のハードルになっていると判断。厳格な本人確認が必要な資金移動業の免許を持たなくても、個人間決済が実現できる仕組みを模索した結果、編み出した手段がKyashの前払式支払手段やpaymoの収納代行というわけだ。

両社とも法的には問題なしとのスタンスだ。Kyashは「金融庁や関東財務局に確認して、問題なしとの見解を得ている」(鷹取CEO)。同社の顧問弁護士である森・濱田松本法律事務所の堀天子パートナー弁護士も、「前払式支払手段の特性を最大限に生かしたサービス。法律的にもクリアだ」と話す。

AnyPayも「弁護士に問題なしと確認している」(木村社長)。ただし、金融庁などの当局には確認していないという。

Kyashとpaymo、ともに既存の法制度の想定を超えたサービスと言える。個人間で空き時間や所有物を貸し借りする「シェアリングエコノミー」しかり、法制度や商習慣を超えて進化する、ネットサービスのスピード感や勢いを改めて見せつけた格好だ。

(日経コンピュータ 玉置亮太)

[ITpro 2017年1月23日付の記事を再構成]

関連企業・業界